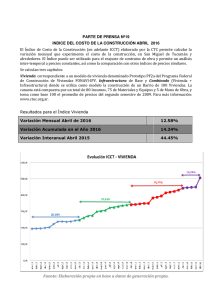

informe diario relativa calma a la espera de jackson hole

Anuncio

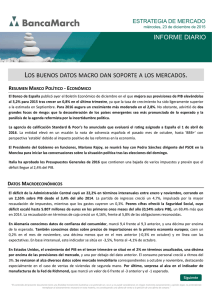

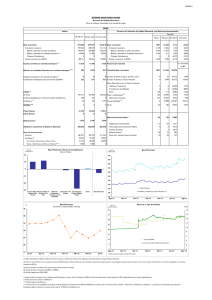

ESTRATEGIA DE MERCADO jueves, 25 de agosto de 2016 INFORME DIARIO RELATIVA CALMA A LA ESPERA DE JACKSON HOLE RESUMEN MARCO POLÍTICO - ECONÓMICO Según la Organización Internacional del Trabajo (OIT) el desempleo global del segmento de población joven ha comenzado a empeorar tras tres años de modestas mejoras. La agencia de Naciones Unidas pronostica un aumento del desempleo juvenil global de medio millón este año, hasta un total de 71 millones y situando la tasa en el 13,1%, próximo al techo visto en 2013. La OIT señala algunos factores que impulsan la cifra como el agravamiento de la crisis en Brasil y Rusia. Por regiones el desempleo sólo mejora la tasa en los países mayor renta, en donde caerá desde el 15% hasta el 14,5% gracias a la recuperación económica gradual de Europa. La OIT también comentó que la falta persistente de trabajos decentes en muchas regiones es una de las principales causas de emigración entre la gente joven. La agencia de rating Standard & Poor´s revisó desde “estable” a “negativa” la perspectiva de la deuda soberana a largo plazo en divisa extranjera de Méjico. Dicho rating se encuentra actualmente en BBB+, en grado de inversión. La puesta en revisión se justifica por el “decepcionante” crecimiento de la economía del país. DATOS MACROECONÓMICOS En Estados Unidos decepcionó el dato de ventas de viviendas de segunda mano: en julio retrocedieron un -3,2% mensual hasta niveles de 5,39 millones de unidades anualizadas, por debajo de 5,51 millones estimados. Por el lado de los precios, se publicó el índice realizado por el FHFA (Federal Housing Finance Agency) que repitió en junio el ritmo de crecimiento del mes anterior, manteniéndose así el avance de los precios en niveles del +5,6% interanual. Sorpresa positiva en Brasil al mejorar la confianza de los consumidores en agosto hasta 79,3 desde el 76,7 anterior, acumulando así el cuarto mes consecutivo de mejora de la confianza. Por otra parte, el dato preliminar de inflación de agosto se mantuvo sin cambios al situarse el IPC en el +8,9% interanual. Todavía en Brasil, el Congreso aprobó los Presupuestos para 2017, que prevén un déficit público en niveles del 2,1% del PIB (equivalente a unos 44.234 M$). El nuevo ejecutivo del país revisó sus previsiones económicas y espera ahora un crecimiento del PIB del +1,2% en 2017, desde una contracción del -3,2% que se registraría este año. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO jueves, 25 de agosto de 2016 INFORME DIARIO RESUMEN DE LOS MERCADOS Nueva jornada positiva para las bolsas europeas ayer, apoyadas en la recuperación de los valores bancarios. El Eurostoxx50 subía un 0,5%, mientras que el IBEX35 se anotaba un 0,87%. En Wall Street, las caídas en el precio de las materias primas se agudizaron al final de la jornada y llevaron a un cierre en números rojos: el S&P500 perdía un 0,5%, mientras que los valores biotecnológicos pesaban sobre el Nasdaq (-3,7% para el subíndice bio-tecnología) que retrocedía un 0,8%. Siguiendo la estela de Wall Street ayer, esta mañana las bolsas asiáticas evolucionan en tono ligeramente bajista. El Nikkei japonés cede un 0,25%, mientras el CSI 300 chino y el Kospi coreano se dejan un 1,07%, un 0,09% respectivamente. Sólo el Hang Seng de Hong Kong se desmarca, con una subida de 0,27%. Los mercados de renta fija continúan en calma a pesar de la incertidumbre respecto a la FED, cuya Presidenta hablará mañana en la reunión de banqueros de Jackson Hole. La rentabilidad del bono americano a 10 años repite en 1,55% esta mañana y, en Europa, la rentabilidad del Bund alemán se mantiene en -0,09%. Por su parte, el interés exigido al bono español a 10 años baja 1 pb hasta 0,93% con la prima de riesgo en 103 puntos básicos. En el mercado de divisas, el dólar sigue adelantando posiciones, aunque el avance es mínimo. Esta mañana, la moneda americana sube un 0,03% frente al euro, hasta 1,1272 EUR/USD. También gana frente al yen, un 0,07%, hasta los 100,4 USD/JPY. La libra esterlina recupera un 0,1% frente al euro, hasta 0,853 EUR/GBP mientras que el yen se cambia a 113,2 EUR/JPY, un 0,03% abajo para la divisa nipona. Caídas generalizadas en el mercado de materias primas ayer: crudo, oro y metales sufrieron pérdidas superiores al 1%. Esta mañana, el precio del crudo recupera un 0,14%, hasta 49,1 dólares. El oro desciende un 0,1%, hasta 1.326 dólares la onza. El índice de metales de Londres bajaba un 1,4% ayer. AGENDA DE LA JORNADA Sesión con varias referencias macroeconómicas a ambos lados del Atlántico: en Europa, destacamos el dato de confianza empresarial en Alemania (índice IFO) y en España tendremos la primera revisión del PIB del 2T, que se espera confirme el ritmo de crecimiento del +0,7% trimestral. En Estados Unidos, conoceremos datos de pedidos de bienes duraderos. Los futuros de las bolsas europeas y americanas vienen a la baja esta mañana. El futuro del Eurostoxx baja un 0,33% mientras el del S&P500 americano retrocede un 0,01%. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO jueves, 25 de agosto de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 24-8-16 1 día 1 mes 31-12-15 -0.37% -0.30% -0.19% -0.05% -0.37% -0.30% -0.19% -0.05% -0.37% -0.30% -0.19% -0.05% -0.21% -0.13% -0.04% 0.06% EUR/USD EUR/GBP EUR/CHF EUR/JPY 24-8-16 1 día 1 mes 31-12-15 1.127 0.853 1.089 113.14 1.127 0.851 1.089 113.21 1.099 0.836 1.084 116.31 1.087 0.737 1.086 130.61 1.25 EUR/USD Euribor 12 meses 0.2 1.2 0.15 1.15 0.1 0.05 1.1 0 ago-15 oct-15 dic-15 feb-16 abr-16 1.05 jun-16 -0.05 1 ago-15 -0.1 oct-15 dic-15 feb-16 abr-16 jun-16 2.5 Bono 10 años Deuda Pública USA Alemania España Reino Unido Último 1 día 1 mes 1 año 2 años 5 años 0.76% 1.13% 0.76% 1.14% 0.73% 1.14% 0.60% 1.42% 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 1.55% 2.24% -0.63% -0.51% -0.09% 0.42% -0.20% 0.07% 0.93% 2.00% 0.14% 0.21% 0.55% 1.26% 1.56% 2.25% -0.63% -0.52% -0.09% 0.42% -0.20% 0.07% 0.93% 1.99% 0.12% 0.20% 0.54% 1.27% 1.57% 2.29% -0.61% -0.50% -0.04% 0.46% -0.16% 0.20% 1.11% 2.22% 0.13% 0.35% 0.80% 1.69% 2.07% 2.80% -0.24% 0.08% 0.73% 1.40% 0.18% 1.06% 2.10% 3.12% 0.64% 1.29% 1.82% 2.43% 2 1.5 1 0.5 0 ago-15 oct-15 dic-15 abr-16 jun-16 -0.5 España Curva de tipos española (izda) y alemana (dcha) 8 4 7 3.5 Alemania 3 6 2.5 5 2 4 1.5 3 1 2 0.5 0 1 -0.5 0 -1 feb-16 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 -1 ULTIMO YTD 1 AÑO MAXIMOS 2012 “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO jueves, 25 de agosto de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0.5 Diferenciales Bonos Corporativos (1 año) AA A BBB ultimo 1 dia 1 mes 1 año -14.42 -9.46 -0.10 0.07 0.59 -0.03 -2.84 -0.24 1.40 -25.71 -28.74 -33.34 Diferenciales Bonos Corporativos (1 año) 0.4 0.3 0.2 0.1 0 ago-15 oct-15 dic-15 feb-16 abr-16 jun-16 -0.1 -0.2 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 24-8-16 1 día 1 mes 31-12-15 419.28 2,175.44 3,008.59 1,304.27 8,655.50 6,835.78 1,646.65 61.43 896.75 -0.50% -0.52% 0.50% -0.19% 0.87% -0.48% -1.30% -0.87% -1.08% 1.76% 0.32% 1.19% -1.59% 0.93% 1.87% 2.64% 5.73% 3.18% 4.99% 6.43% -7.92% -15.71% -9.31% 9.51% 58.91% 3.30% 12.92% AA 11000 A BBB IBEX35 10500 10000 9500 9000 8500 8000 7500 ago-15 oct-15 dic-15 feb-16 abr-16 Evolución índices (YoY) jun-16 120% 110% 100% 90% 80% 70% 60% ago-15 oct-15 dic-15 MSCI Emerging feb-16 SP500 Oro IBEX35 jun-16 100% IICs March A.M. Commodities Brent abr-16 24-8-16 49.12 1326.54 1 día 0.14% -0.05% 1 mes 9.84% 0.45% 31-12-15 31.76% 24.89% Fonmarch Torrenova Bellver March Vini Catena March Europa Bolsa March Fam. Business Mes 0.57% 0.49% 1.32% 1.11% 2.53% 1.39% YTD 4.07% 0.58% 1.91% 0.93% -4.37% 3.94% 1 año 3.63% 3.10% 2.33% 4.32% -2.29% 8.21% “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO jueves, 25 de agosto de 2016 INFORME DIARIO NOTICIAS DE EMPRESAS Glencore Glencore FTSE 100 Glencore 1 dia -3.06% -0.48% PER Est 1Y 36.86 1 mes -0.8% 1.9% PER n.d. 1 año 31.1% 12.4% Dividendo (%) 2.11 YTD 103.4% 9.5% PVC 0.85 220.4 170.4 120.4 70.4 Resultados 1S16: reduce sus pérdidas un 45%, hasta 369M$ (vs 676M$ en el 1S15). Excluyendo elementos extraordinarios el beneficio neto cedió un 66%, hasta 300M$, con -13% en EBITDA (4.000M$) y -6% en ingresos (69.425M$). La multinacional suiza cerró el trimestre con un 9% menos de deuda, hasta alcanzar los 23.580M$, todavía lejos del rango objetivo de 16.50017.500M$ con el que espera acabar 2016. Por otra parte Glencore realizó ventas por importe de 3.900M$, acercándose a su rango objetivo de4.000-4.500M$ en el ejercicio. Glencore observa algunas mejoras en el mercado de materia primas aunque se mantiene alerta por la volatilidad de los mercados. Pfizer 500 Pfizer S&P Pfizer 1 dia -0.77% -0.52% PER Est 1Y 14.19 1 mes -5.3% 0.3% PER 17.38 1 año 11.1% 16.5% Dividendo (% ) 3.39 YTD 7.9% 6.4% PVC 3.37 450 400 350 300 250 Anunció ayer un acuerdo con Astrazeneca para comprar parte del negocio de antibióticos del grupo británico. El precio podría superar los 1.500M$, equivalentes al 0,7% de la capitalización bursátil de Pfizer. La venta incluiría fármacos que se encuentran ya en fase de comercialización y otros en fase de desarrollo. El cierre de la operación se prevé para finales de este mismo año e incluirá un primer pago de 550M$ y otro de 175M$ en enero-19, además de 850M$ por hitos de ventas, royalties y desarrollos comerciales. Es la segunda adquisición anunciada por Pfizer en menos de una semana tras conocerse la puja por la biotecnológica californiana Medivation, especializada en terapias contra el cáncer. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”