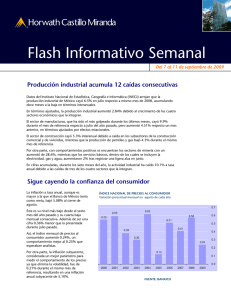

Importancia de los Flujos de Efectivo en la Actualidad

Anuncio

Importancia de los Flujos de Efectivo en la Actualidad Por: C.P.C. Juan Anaya Pérez janaya@horwath.com.mx Una de las principales actividades administrativas que actualmente desarrollan las empresas, es la preparación de los flujos de efectivo y la conciliación entre los diferentes escenarios de presentación, ya sea para fines administrativos, para la formulación del estado financiero básico y para la determinación de bases fiscales. No debemos perder de vista que en materia fiscal: • El impuesto sobre la renta es un impuesto que grava la utilidad • El impuesto al activo era un impuesto que gravaba la propiedad Antecedentes • Ahora el Impuesto Empresarial a Tasa Única (IETU) grava los flujos de efectivo Por muchos años hemos utilizado los flujos de efectivo como herramienta para la planeación, administración y utilización de los recursos financieros de las empresas. Independientemente de la formulación de los estados financieros, y hasta finales del año 2007, la preparación de éstos era atendiendo los efectos inflacionarios y, en consecuencia, se presentaban a pesos de poder adquisitivo a fecha del último ejercicio, sin que fueran necesarios los flujos de efectivo para tales efectos. Con respecto al Impuesto al Valor Agregado (IVA), su preparación requería de información que se podía identificar fácilmente en los estados financieros. Se relacionaban los actos o actividades gravados para IVA (que en gran medida se podían obtener cotejando los ingresos contables que se muestran en el estado de resultados) y se restaba el IVA acreditable proveniente de erogaciones que, en muchos casos, no era necesario que fueran pagados o no. Adicionalmente, para efecto de la declaración y pago de los impuestos federales y estatales no se requería preparación alguna sobre flujos de efectivo. En el caso del impuesto sobre la renta se determina con base en una utilidad o resultado fiscal, que en muchos de los casos proviene de ingresos acumulables y deducciones autorizadas devengados y/o realizados. Actualidad En la actualidad la normatividad contable ha tenido cambios significativos, atendiendo principalmente a la convergencia que se está dando con la normatividad internacional y al entorno económico favorable del país. En este sentido fue necesario derogar lo establecido en el Boletín B-12 Estado de Cambios en la Posición Financiera (Estado Financiero Básico), por el Estado de Flujo de Efectivo. Como consecuencia de esto, a partir del año 2008 entra en vigor la Norma de Información Financiera B-2 Estado de Flujo de Efectivo, emitida por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A. C. (CINIF), con el propósito de presentar estrictamente las entradas y salidas de efectivo que ocurrieron en la entidad en el periodo, tomando en consideración las bases monetarias nominales. Interpretación a la Norma de Información Financiera 8 (INIF 8), que en este caso, se deberá calcular impuestos diferidos al 31 de diciembre de 2007 con base en IETU. Es decir las entidades que esencialmente sólo paguen IETU deben reconocer únicamente IETU diferido y no ISR diferido. Otro caso muy destacado sobre flujo de efectivo para base de impuestos se tiene desde hace algunos años y corresponde la base gravable del Impuesto al Valor Agregado (IVA). La determinación considera los ingresos que efectivamente son cobrados, así como las erogaciones que efectivamente fueron pagadas, obviamente con las reglas que nos estipula esta misma ley. En el caso de Impuestos los flujos de efectivo toman un papel importante en la determinación de los mismos, como sigue: El 14 de septiembre de 2007 el Congreso de la Unión aprobó la Ley del Impuesto a Tasa Única (IETU). Esta Ley fue publicada el 1º de octubre de ese mismo año en el Diario Oficial de la Federación, y está vigente a partir del 1º de enero de 2008. El IETU sustituye al Impuesto al Activo (IA), el cual estuvo vigente de 1989 – hasta 2007. El C.P.C. Juan Anaya Pérez es Socio de Auditoría de Horwath Castillo Miranda. ### La base del impuesto es el diferencial que existe entre los ingresos, costos y gastos autorizados por la Ley del IETU y son similares a los que se consideran para la determinación del Impuesto al Valor Agregado (IVA). Es importante señalar que los ingresos, costos y gastos se determinan sobre la base de flujo de efectivo. Tomando en consideración que mientras el ISR coexista con el IETU y se grave éste último, existe un efecto que deberá reconocerse en impuestos diferidos, atendiendo lo establecido en la NIF D-4 Impuestos a la Utilidad que entró en vigor el 1º de enero de 2008 y la aplicación de la © 2008 Castillo Miranda y Compañía, S.C. es miembro de Horwath International Association, una asociación Suiza. Cada firma miembro de Horwath es una entidad legal separada e independiente. El contenido de esta publicación es de carácter general. Si desea obtener mayor información, por favor contacte a nuestros especialistas. Fundada en 1943, Horwath Castillo Miranda es una de las principales firmas de contadores públicos y consultores de negocios en México. Horwath Castillo Miranda provee soluciones de negocio innovadoras en las áreas de Auditoría, Impuestos, Finanzas Corporativas, Consultoría de Riesgos, Consultoría en Hotelería y Turismo, Control Financiero (outsourcing) y Tecnología de Información. Nuestra Presencia en México México Guadalajara Monterrey Paseo de la Reforma 505-31 06500 México, D.F. Tel. +52 (55) 8503-4200 Fax +52 (55) 8503-4277 Carlos Garza y Rodríguez mexico@horwath.com.mx Mar Báltico 2240-301 44610 Guadalajara, Jal. Tel. +52 (33) 3817-3747 Fax +52 (33) 3817-0164 Carlos Rivas Ramos guadalajara@horwath.com.mx Av. Lázaro Cárdenas 2400 Pte. B-42 66270 San Pedro Garza García, N.L. Tel. +52 (81) 8262-0800 Fax +52 (81) 8363-0050 José Luis Jasso González monterrey@horwath.com.mx Aguascalientes Cancún Ciudad Juárez Fray Pedro de Gante 112 20120 Aguascalientes, Ags. Tel. +52 (449) 914-8619 Fax +52 (449) 914-8619 Alejandro Ibarra Romo aguascalientes@horwath.com.mx Cereza 37-401 77500 Cancún, Q. Roo Tel. +52 (998) 884-0112 Fax +52 (998) 887-5239 Luis Fernando Méndez cancun@horwath.com.mx Av. de la Raza 5385-204 32350 Ciudad Juárez, Chih. Tel. +52 (656) 611-5080 Fax +52 (656) 616-6205 José Martínez Espinoza cdjuarez@horwath.com.mx Hermosillo Mérida Mexicali Paseo Valle Verde 19-A 83200 Hermosillo, Son. Tel. +52 (662) 218-1007 Fax +52 (662) 260-2176 Humberto García Borbón hermosillo@horwath.com.mx Calle 60 474 97000 Mérida, Yuc. Tel. +52 (999) 923-8011 Fax +52 (999) 923-8011 Manlio Díaz Millet merida@horwath.com.mx Reforma 1507 21100 Mexicali, B.C. Tel. +52 (686) 551-9624 Fax +52 (686) 551-9824 Ramón Espinoza Jiménez mexicali@horwath.com.mx Querétaro Tijuana Circuito del Mesón 168 76039 Querétaro, Qro. Tel. +52 (442) 183-0990 Fax +52 (442) 183-0990 Aurelio Ramírez Orduña queretaro@horwath.com.mx Germán Gedovius 10411-204 22320 Tijuana, B.C. Tel. +52 (664) 634-6110 Fax +52 (664) 634-6114 Javier Almada Varona tijuana@horwath.com.mx horwath.com.mx