UNIVERSIDAD AUTONOMA DE TAMAULIPAS

Anuncio

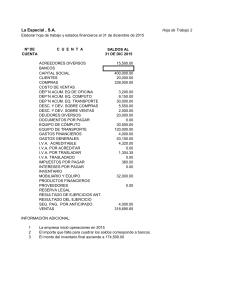

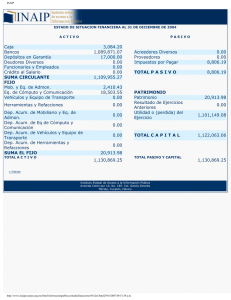

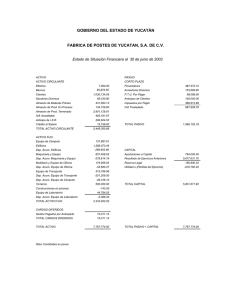

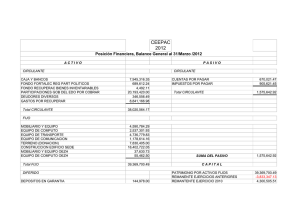

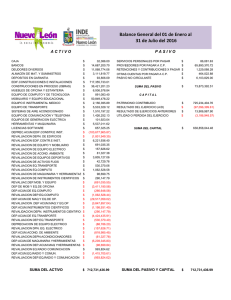

UNIVERSIDAD AUTONOMA DE TAMAULIPAS SEGUNDO EXAMEN PARCIAL DE GESTION FINANCIERA DE LAS EMPRESAS TURISTICAS 8VA. PERIODO DE LICENCIADO EN TURISMO NOMBRE_____________________________________________________________GRUPO______ I. MENCIONE EL NOMBRE CORRECTO DE LA INSTITUCION. VALOR 1 PUNTOS 1. Instituciones que adquieren derechos de crédito a favor de terceros a cambio de un precio determinado.________________________________. 2. Sociedades anónimas de capital variable cuyo objetivo es el de facilitar a sus socios la obtención e inversión de recursos para soportar las actividades de producción y/o servicios que éstos lleven a cabo. _________________________________. 3. Contrato mediante el cual se compromete la arrendadora a otorgar el uso o goce temporal de un bien al arrendatario._____________________________. 4. Instituciones financieras que captan recursos de los pequeños y medianos inversionistas, a través de la venta de acciones representativas de su capital social.__________________________________. 5. Instituciones de crédito autorizadas por el Gobierno Federal para captar recursos financieros del público y otorgar a su vez créditos, destinados a mantener en operación las actividades económicas. ____________________________________. 6. Instituciones privadas que operan por concesión de la Secretaría de Hacienda y Crédito Público, con apego a la Ley del Mercado de Valores. ____________________________. 7. Su objetivo es proteger los depósitos del pequeño ahorrador y, con ello, contribuir a preservar la estabilidad del sistema financiero y el buen funcionamiento de los sistemas de pagos. _____________________________________. 8. Instituciones que ejercen el servicio de banca y crédito a largo plazo con sujeción a las prioridades del Plan Nacional de Desarrollo y en especial al Programa Nacional de Financiamiento del Desarrollo, para promover y financiar sectores que le son encomendados en sus leyes orgánicas de dichas instituciones.______________________. 9. Conjunto de organismos e instituciones que captan, administran y canalizan a la inversión, el ahorro dentro del marco legal que corresponde en territorio nacional.______________________________________. 10. El máximo órgano administrativo para el sistema Financiero Mexicano_____________________________________. II. 1. 2. SELECIONE LA RESPUESTA CORRECTA. VALOR 1 PUNTOS Es una serie de juicios personales relativos al contenido de los estados financieros, basados en el análisis y en la comparación. a) Análisis b) Comparación c) Interpretación d) Clasificación e) Observación El procedimiento de Aumentos y Disminuciones pertenece al Método de Análisis de: 3. 4. 5. 6. 7. 8. 9. a) Método de Análisis Vertical b) Método de Análisis Horizontal c) Método de Análisis Histórico d) Método de Análisis Proyectado e) Método de Análisis Integral Es el estudio simultáneo de dos o más conceptos y cifras del contenido de los estados financieros para determinar sus puntos de igualdad o desigualdad. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación Es la distinción y separación de las partes de un todo hasta llegar a conocer sus elementos. a) Interpretación b) Análisis c) Comparación d) Clasificación e) Observación Es uno de los fines u objetivos que persigue el analista de estados financieros. a) Clasificar los conceptos y las cifras que integran los estados financieros b) Registrar en forma clara y precisa las operaciones de la empresa c) Qué existan dos o más cifras y conceptos d) Tomar decisiones acertadas para optimizar utilidades y servicios e) Descubrir fraudes La Razón de Capital de Trabajo y la del Margen de Seguridad pertenece al grupo de las Razones de: a) Rentabilidad b) Liquidez c) Actividad d) Mercadotecnia e) Producción Consiste en determinar las diferentes relaciones de dependencia que existen al comparar geométricamente las cifras de dos o más conceptos que integran el contenido de los estados financieros de una empresa determinada. a) Procedimientos de Porcientos Integrales b) Procedimientos de Razones Simples c) Procedimientos de Aumentos y Disminuciones d) Procedimiento del Control Presupuestal e) Procedimiento de Tendencias Consiste en la separación del contenido de los estados financieros a una misma fecha o a un mismo periodo, en sus elementos o partes integrantes, con el fin de poder determinar la proporción que guarda cada una de ellas en relación con el todo. a) Procedimientos de Porcientos Integrales b) Procedimientos de Razones Simples c) Procedimientos de Aumentos y Disminuciones d) Procedimiento del Control Presupuestal e) Procedimiento de Tendencias Es el orden que se sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros. a) Métodos de Comparación b) Métodos de Análisis c) Métodos de interpretación d) Métodos de Clasificación e) Métodos de Observación 10. Cuando lo realice persona que dependa de la empresa, es decir, cuando lo realice un analista de estados financieros que dependa directamente de la empresa. a) Análisis Integral b) Análisis Interno c) Análisis Financiero d) Análisis Externo e) Análisis Extemporáneo III. RESUELVA EL SIGUIENTE EJERCICIO VALOR 2 PUNTOS NOMBRE DE LA EMPRESA: "DISTRIBUIDORA DEL CENTRO, S.A. DE C.V." ESTADOS FINANCIEROS POR EL AÑO QUE TERMINA EL 31 DE DICIEMBRE DEL 2010 PROPIETARIO: LIC. MARIO ALBERTO LOPEZ TORRES AMORT. ACUM. DE GASTOS DE INST. INTERESES PAGADOS POR ANTICIPADO DEUDORES DIVERSOS RENTAS COBRADAS POR ANTICIPADO DEP. ACUM. DE MUEBLES Y ENSERES CAJA IMPUESTOS POR PAGAR I.V.A. POR PAGAR PAPELERIA Y UTILES CLIENTES ACCIONES Y VALORES PRIMAS DE SEGUROS DEP. ACUM. DE EQ. DE COMPUTO GASTOS DE INSTALACION MUEBLES Y ENSERES ACREEDORES DIVERSOS DEP. ACUM. DE EDIFICIOS DEP. ACUM. DE MAQ. Y EQUIPO EQUIPO DE COMPUTO RESERVA LEGAL COMPRAS TOTALES GASTOS FINANCIEROS $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 1,013.71 1,506.50 1,732.99 2,150.00 2,196.32 2,500.00 4,588.50 6,910.00 7,072.50 8,805.49 11,750.00 12,967.57 14,034.00 20,274.22 21,963.20 28,400.00 28,750.00 35,620.00 46,780.00 50,000.00 327,323.70 30,672.66 ACREEDORES HIPOTECARIOS BANCOS CAPITAL SOCIAL DEP. ACUM. DE EQ. DE TRANSPORTE DEVOLUCIONES S/COMPRAS EDIFICIOS EQUIPO DE TRANSPORTE DOCUMENTOS POR PAGAR A L.P. GASTOS DE ADMINISTRACION DEVOLUCIONES S/VENTAS GASTOS DE VENTA INVENTARIO FINAL INVENTARIO INICIAL MAQUINARIA Y EQUIPO OTROS GASTOS REBAJAS S/COMPRAS OTROS PRODUCTOS PRODUCTOS FINANCIEROS PROVEEDORES TERRENOS UTILIDAD DEL EJERCICIO UTILIDADES ACUMULADAS VENTAS TOTALES $ 1,000,000.00 $ 57,720.87 $ 1,000,000.00 $ 56,405.00 $ 512.00 $ 575,000.00 $ 225,620.00 $ 125,600.00 $ 79,849.22 $ 3,343.35 $ 110,267.98 $ 163,828.08 $ 190,123.65 $ 356,200.00 $ 11,928.26 $ 2,347.64 $ 4,035.55 $ 18,384.20 $ 58,180.00 $ 1,750,000.00 $ 297,455.86 $ 552,418.03 $ 861,857.21 1. Determinar según el método de Factor Constante la relación que guardan los gastos de administración con las ventas netas. 2. Determinar según el método de Porcientos Integrales la relación que guardan los proveedores con el total del Pasivo. 3. Determinar según el método de Porcientos Integrales la relación que guarda la Papelería y Útiles con el Activo Diferido. 4. Determinar según el método de Factor Constante la relación que guardan cada una de las cuentas que forman el Activo Circulante con el mismo. 5. Determinar según el método de Porcientos Integrales la relación que guardan los Gastos de Venta con los Gastos de Operación.