Devaluación de 2015: Banxico mostraría un resultado de operación

Anuncio

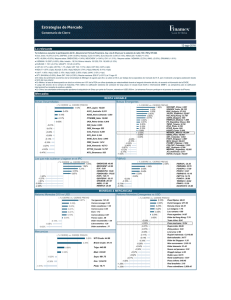

05 de enero de 2016 Devaluación de 2015: Banxico mostraría un resultado de operación record cercano a los 400 mil mdp—implicaciones para el peso En 2015, el Banco de México dada su posición histórica de reservas internacionales y la depreciación del tipo de cambio con respecto al dólar que pasó de 14.74 a 17.25, habría acumulado un resultado positivo en el ejercicio 2015 cercano a los 400 mil millones de pesos. Al 30 de septiembre del año pasado, Banxico había reportado una utilidad de 347,602 millones de pesos mdp y un capital contable de 388,060 mdp. A esa fecha, el tipo de cambio había terminado el tercer trimestre en 16.90. En el cuarto trimestre considerando que el tipo de cambio se depreció adicionalmente, el resultado del ejercicio llevaría el capital contable del Banco por encima de los 400 mil mdp. En esta nota analizamos algunas implicaciones para el comportamiento del tipo de cambio en 2016, no pudiendo descartar que alcance en el primer semestre los 18 pesos por dólar. En 2013, el Banco de México tenía un capital contable negativo de (-) 175,200 millones de pesos resultado de un capital de 8,593 mdp, de un remanente de operación de ejercicios anteriores de (-) 87,199 mdp y la cuenta de resultados del ejercicio 2013 de una pérdida de (-) 96,594 mdp. Fue hasta 2014, con la devaluación del cuarto trimestre, que el capital contable de Banxico pasó a números positivos cerrando el ejercicio en 71,698 millones de pesos. Esta cifra alcanzó para dejar el capital del Banco en 8,603 mdp y hacer una reserva de capital de 31,646 millones de pesos mdp. El resto del capital, 31,449 millones de pesos, se entregó a la Secretaría de Hacienda y Crédito Público como Remanente de Operación en abril de 2015. La entrega del remanente a la SHCP se hace conforme al artículo 55 de la Ley del Banco de México: El Banco debe entregar al Gobierno Federal el importe íntegro de su remanente de operación, previa constitución de las reservas previstas en la Ley. Dicha entrega se efectuará a más tardar en el mes de abril del ejercicio inmediato siguiente al que corresponda el remanente que se hubiera obtenido. Por su parte, el artículo 53 de la misma Ley regula la constitución de las reservas de capital, ya que una vez determinadas éstas al final del ejercicio, lo que resta del capital contable es el remanente de operación (además del capital del Banco que ha sido alrededor de 8 mil mdp en los últimos años). 05 de enero de 2016 El artículo 53 señala que el Banco de México deberá, siempre que sea posible, preservar el valor real de la suma de su capital más sus reservas e incrementar dicho valor conforme aumente el producto interno bruto en términos reales. El Banco de México sólo podrá constituir reservas en adición a lo que dispone este artículo, cuando resulten de la revaluación de activos o así lo acuerde con la Secretaría de Hacienda y Crédito Público. La Junta de Gobierno y la Secretaría de Hacienda estarían próximas a decidir cómo asignar las reservas de capital que se acumularon en 2015. Por un lado está la ventaja de entregar el dinero a las finanzas públicas, ya que buena parte del remanente de operación de Banco de México se utilizará para disminuir la deuda pública y, por el otro lado, sería prudente que Banxico fortaleciera su reserva de capital, ante la posibilidad de una eventual apreciación del tipo de cambio. De alguna manera, la decisión mostrará el balance entre las expectativas de las autoridades financieras respecto al comportamiento futuro del tipo de cambio y de la necesidad de recursos para las cuentas públicas. Las minutas de la última reunión de política monetaria sugieren que la Junta de Gobierno del Banco de México estuvo debatiendo entre subir la tasa de referencia en paralelo con la Fed (que parece ser el consenso de la Junta de Gobierno y el escenario del mercado) o menos que ésta, pero nunca más que la Fed. “… la mayoría mencionó que si bien las condiciones domésticas parecerían sugerir la conveniencia de mantener la tasa de referencia sin cambio, ante el incremento en las tasas de interés en Estados Unidos el no ajustar la tasa de referencia en México podría generar una depreciación adicional del peso que fuera desordenada y que pudiera afectar a la inflación y a sus expectativas.” “Los costos potenciales de mantener la política monetaria en México inalterada serían mayores que los beneficios.” A pesar de que el mercado espera que Banxico suba su tasa de referencia en paralelo con la Fed, el tipo de cambio en el último mes continúo depreciándose en línea con los demás mercados emergentes y con el contexto global que continúa complicándose. En la gráfica 1 Depreciación del peso mexicano para fechas seleccionadas se muestra cómo a partir de la última reunión de la OPEP que marcó una nueva caída del peso mexicano (y del precio del petróleo), éste se depreció contra el dólar en línea con los demás países emergentes, igual que lo hizo 05 de enero de 2016 todo el año pasado. Aunque la gráfica muestra que el haber disminuido el mecanismo de venta de dólares a partir de noviembre pasado nos hizo perder algunos lugares en la tabla. Gráfica 1. Depreciación del peso mexicano para fechas seleccionadas ∆ % DESDE 03-DIC-15 0.13% 0.07% 0.05% Rupia india: 66.62 -4.24% Dólar de Hong Kong: 7.75 Dólar de Hong Kong: 7.75 Dólar taiwanés: 33.06 -5.02% Yuan chino: 6.53 -0.41% Zloty polaco: 3.98 -5.09% Peso filipino: 47.12 -0.70% Rupiah indonesia: 13,943.00 -5.36% Rupia india: 66.62 -0.84% Dólar taiwanés: 33.06 -0.85% Baht tailandés: 36.15 -8.14% Won surcoreano: 1,187.63 -0.97% Koruna checa: 24.99 -8.50% Koruna checa: 24.99 -1.15% Lev búlgaro: 1.81 -0.02% -7.05% -8.96% Dólar de Singapur: 1.43 Baht tailandés: 36.15 -1.55% Forint húngaro: 290.96 -1.82% Nuevo sol peruano: 3.43 -10.62% Lev búlgaro: 1.81 -1.94% Won surcoreano: 1,187.63 -10.91% Zloty polaco: 3.98 -2.07% Yuan chino: 6.53 -11.15% Rupiah indonesia: 13,943.00 -2.18% Dólar de Singapur: 1.43 -11.52% Leu rumano: 4.18 -2.30% Peso chileno: 717.88 -2.44% Leu rumano: 4.18 -2.57% Peso colombiano: 3,226.91 -2.74% Lira turca: 2.97 -2.80% Ringgit malayo: 4.35 -3.74% -7.43% ∆ % 2015 Peso filipino: 47.12 -10.08% -13.17% -15.03% -15.52% -17.02% -19.55% Peso mexicano: 17.36 -21.28% Real brasileño: 4.06 -25.86% Forint húngaro: 290.96 Nuevo sol peruano: 3.43 Peso mexicano: 17.36 Peso chileno: 717.88 Rublo ruso: 73.19 Ringgit malayo: 4.35 Lira turca: 2.97 Rand sudafricano: 15.61 -7.78% Rublo ruso: 73.19 -7.98% Rand sudafricano: 15.61 -34.55% Real brasileño: 4.06 Peso argentino: 13.11 -35.44% Peso argentino: 13.11 -25.88% -Del 03-dic-15 al 04-ene-16 -26.35% Peso colombiano: 3,226.91 -Del 31-dic-14 al 04-ene-16 En este contexto, y como hemos apuntado en comentarios previos que el mecanismo de venta de dólares ha quedado agotado, el instrumento que queda para moderar la depreciación del tipo de cambio sería alzas de tasas de Banxico por encima de las de la Fed, escenario que claramente la Junta de Gobierno ni siquiera está considerando. Las minutas destacan que con los buenos resultados de inflación no se justificaría incluso subir al mismo ritmo que la Fed. Y a eso habría que agregar que los buenos resultados de inflación se extenderían a 2016. El 24 de Diciembre pasado, la Presidencia de la República dio a conocer en el Diario Oficial el Decreto por el que se establecen estímulos fiscales en materia de IEPS aplicables a los precios de la gasolina. Es decir bajaron el IEPS en 0.497 pesos para la gasolina magna y 0.597 para la Premium, con un impacto directo en la inflación de la primera quincena de enero de (-) 0.2%. Los impactos a la baja en la inflación por la reforma energética principalmente, parecerían compensar la posible preocupación de las autoridades financieras por el impacto de la depreciación del tipo de cambio en la inflación. Además de que permitir dicha depreciación (mientras no sea desordenada como subrayan las minutas), es decir no intervenir de ninguna manera contra la misma (no subiendo 05 de enero de 2016 tasas más que la Fed, o no vendiendo más dólares de la reserva internacional), sería una oportunidad para relajar las condiciones monetarias de la economía y, con esto empujar el crecimiento económico de México en un escenario global en el que todas las monedas se deprecian y existe holgura en la economía mexicana. De igual manera, se mejora la posición fiscal del Gobierno Federal por las consideraciones planteadas y por ser un exportador neto de petróleo incluyendo la cobertura petrolera. La conclusión de este análisis nos lleva a anticipar que el tipo de cambio seguirá debilitándose en línea con los demás mercados emergentes, siguiendo a los excesos de oferta en el mercado petrolero y a la apreciación generalizada del dólar principalmente. En comentarios anteriores, habíamos anticipado (y seguimos) un primer semestre de 2016 complicado, no pudiendo descartar que el nivel del tipo de cambio alcance los 18 pesos por dólar, y un mejor segundo semestre donde las variables financieras comenzarán a anticipar la estabilización de la oferta y la demanda de petróleo hacia 2017, y que el crecimiento del resto de los países desarrollados llevará a comenzar a empatar los diferenciales de política monetaria con la Fed también en 2017, pero la anticipación de este comportamiento depreciaría al dólar estadounidense a finales de este año inclusive contra el peso mexicano. Guillermo J Aboumrad 05 de enero de 2016 Dirección de Estrategias de Mercado Dr. Guillermo J. Aboumrad Director gaboumrad@finamex.com.mx + 52 (55) 5209 2056 Margarita Chamorro Cámara Subdirectora mchamorro@finamex.com.mx + 52 (55) 5209 2151 Débora Luna Corte Subdirectora dluna@finamex.com.mx + 52 (55) 5209 2149 Alfonso García Silva Analista Cuantitativo agarcia@finamex.com.mx + 52 (55) 5209 2143 Ana Lourdes López Velasco del Pino Analista alvdelpino@finamex.com.mx + 52 (55) 5209 2146 ___________________________________________ Anexo de Declaraciones El contenido de este documento es de carácter estrictamente informativo y no constituye una oferta o recomendación de Casa de Bolsa Finamex S.A.B. de C.V. para comprar, vender o suscribir ninguna clase de valores, o bien para la realización de operaciones específicas. Se hace saber a la audiencia que el documento presente puede ser elaborado por una persona perteneciente a una unidad de negocio distinta a la Dirección de Estrategias de Mercado dentro de Casa de Bolsa Finamex S.A.B. de C.V. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no se hacen responsables de la interpretación que se le dé a la información y/o el contenido de este documento. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no aceptan, ni aceptarán, responsabilidad alguna por las pérdidas, daños o minusvalías que se deriven de decisiones de inversión que se hubiesen basado en este documento. Las personas responsables por la elaboración de este reporte certifican que las opiniones mencionadas reflejan su propio y exclusivo punto de vista, y no representan la opinión de Casa de Bolsa Finamex S.A.B. de C.V. ni de sus funcionarios. Las personas responsables por la elaboración de este reporte no reciben compensación alguna por expresar su opinión en algún sentido en particular sobre los temas mencionados en este documento. Las personas responsables por la elaboración de este reporte no percibieron compensación alguna de personas distintas a Casa de Bolsa Finamex S.A.B. de C.V. Este documento se realiza con base en información pública disponible, incluidas la BMV, Bloomberg, SIBolsa y otra información publicada en internet, que se consideran fuentes fidedignas, sin embargo no existe garantía de su confiabilidad, por lo que Casa de Bolsa Finamex S.A.B. de C.V. no ofrece ninguna garantía en cuanto a su precisión o integridad.