Homex3t06

Anuncio

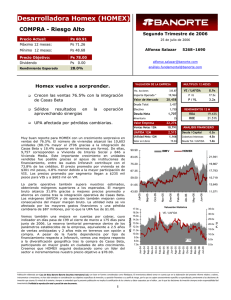

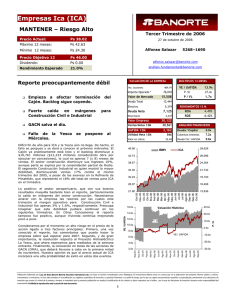

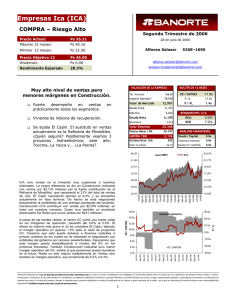

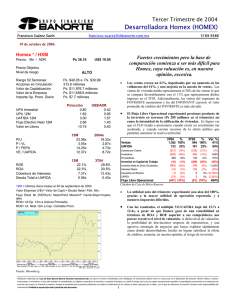

Desarrolladora Homex (HOMEX) VENTA - Riesgo Alto -2.3% análisis.fundamental@banorte.com VALUACION DE LA EMPRESA HOMEX: Otra vez Muy Bien. No. Acciones 21,293 Valor de Mercado 26,816 Deuda Total Buen desempeño operativo y financiero 1,876 Deuda Neta RENDIMIENTOS 12 M ROA ROE 17.94% 22.04% 28,544 Ventas Netas 12M 11,634 UAFIDA 12M 2,691 Utilidad Neta 12M ANALISIS FINANCIERO 1,335 Valor en Libros 20.59 88.80 Deuda / Capital 0.5x Cobertura Intereses 6.3x Deuda Tot / UAFIDA 1.3x 25,577 HOMEX IBMV 23,556 74.77 21,535 67.75 19,514 60.73 17,493 53.72 15,472 46.70 13,451 Oct-05 Nov-05 Dic-05 Dic-05 Ene-06 Feb-06 Mar-06 Mar-06 Abr-06 81.78 Valuación Histórica 17.0x 16.0x 15.0x 14.0x 13.0x 12.0x 11.0x 10.0x 9.0x 8.0x 7.0x 35.0x 30.0x VE / UAFIDA 25.0x 20.0x 15.0x 10.0x P/U 5.0x Mar-05 May-05 Dic-04 Feb-05 Nov-04 Sep-04 Jun-04 0.0x Ago-04 VE / UAFIDA El buen manejo financiero y de capital de trabajo ha permitido a HOMEX generar en lo que va del año flujo de efectivo positivo por $581 millones, otro punto a favor para la empresa. En cuanto a la valuación, creemos que nuestra revisión de estimados de crecimiento para el sector, considerando mejores condiciones en los próximos años, deberá reflejarse en un mayor precio objetivo para HOMEX, que al momento se ha visto alcanzado por el precio de mercado. De acuerdo directivos de la empresa, HOMEX espera poder mantener crecimientos de doble dígito en ventas por los próximos diez años. 3.9x 58 Valor Empresa Mejora la eficiencia operativa y finalmente se ve más claro que HOMEX logre llegar a su meta para este año de obtener un margen UAFIDA entre 23.5% y 24.0%. La empresa confirmó también su perspectiva para el 2006 de cerrar el año con ventas por $11,800 millones en pesos al cierre de Diciembre de 2005, lo que ajustado por inflación se traduce en ventas cercanas a $12,270 millones en pesos al cierre del año en curso, sugiriendo ventas de al menos $3,730 millones para el 4T06. 20.1x P / VL 1,505 Minoritario Positivo reporte con crecimientos importantes en ventas y márgenes. El volumen alcanzado en el trimestre fue de 11,108 unidades, siendo esta cifra 11.1% superior al 3T05. El mayor crecimiento se da en Vivienda Media, que registra 856 unidades, 31.7% mayor al mismo trimestre de 2005. El Segmento Interés Social representa cerca del 83% de los ingresos de vivienda. El precio promedio mejora considerablemente a $317 mil pesos desde $279 mil. HOMEX continúa incrementando su dependencia de créditos otorgados por Infonavit, que representa cerca del 77% del total de créditos del trimestre, lo que por un lado habla del fuerte desempeño de la institución pero podría volverse un factor de riesgo de corto plazo ante dificultades por un cambio de administración en esta dependencia. 10.6x P /U 3,381 Efectivo HOMEX confirma sus metas para 2006 VE / UAFIDA 335.87 Importe Operado * Reporte ligeramente superior a estimados MULTIPLOS 12 MESES P/U Rendimiento Esperado alfonso.salazar@banorte.com 0.00 Jun-06 Ps Mar-06 Dividendo May-06 Ps 78.00 5268–1690 Dic-05 Precio Objetivo: Alfonso Salazar Feb-06 Ps 51.90 Nov-05 Mínimo 12 meses: 25 de octubre de 2006 Sep-05 Ps 79.84 May-06 May-06 Jun-06 Jul-06 Jul-06 Ago-06 Sep-06 Sep-06 Oct-06 Máximo 12 meses: Tercer Trimestre de 2006 Jun-05 Ps 79.84 Ago-05 Precio Actual: Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Desarrolladora Homex (HOMEX) VENTA - Riesgo Alto Tercer Trimestre de 2006 Precio Actual: Ps 79.84 Máximo 12 meses: Ps 79.84 Mínimo 12 meses: Ps 51.90 Precio Objetivo: Ps 78.00 Dividendo Ps Rendimiento Esperado -2.3% RESULTADOS TRIMESTRALES Sep-06 25 de octubre de 2006 Alfonso Salazar 5268–1690 alfonso.salazar@banorte.com 0.00 análisis.fundamental@banorte.com Sep-05 ∆ Jun-06 Millones de Pesos al 30 Sep 06 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 3,220 1,035 297 2,571 822 229 738 64 684 216 0 0 5 593 141 455 145 0 0 -5 462 1.38 763 315 0.94 632 Sep-06 Sep-05 25.2% 26.0% 29.6% 24.6% -54.7% 50.3% 49.3% -217.3% 46.9% 0.44 20.7% ∆ 2,919 929 288 641 178 495 154 0 0 -1 342 1.02 669 Jun-06 Margen Bruto 32.2% 32.0% 0.20% 31.8% Margen UAFIDA 24.6% 23.0% -0.88% Margen Operativo 23.7% 22.9% -0.12% 22.9% 21.9% Margen Neto 14.3% 12.2% 2.11% 11.7% RESUMEN DEL BALANCE Sep-06 Sep-05 Jun-06 Millones de Pesos al 30 Sep 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 15,074 12,863 1,876 5,045 5,620 646 875 13,524 11,955 1,777 6,099 3,954 412 996 15,532 13,400 1,761 5,268 6,017 595 872 0 8,102 2,880 6 3,375 0 1,841 0 7,700 2,978 813 3,414 0 496 0 8,988 3,997 80 3,420 1,568 -76 0 6,972 58 6,914 0 5,824 122 5,702 0 6,544 35 6,509 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2