elektra2t05

Anuncio

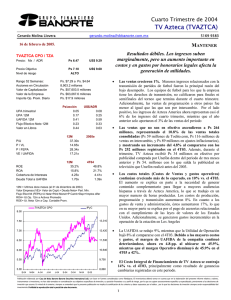

Segundo Trimestre de 2005 Grupo Elektra (ELEKTRA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx (5255) 5169-9374 25 de julio de 2005. A pesar de la disminución en los ingresos de la división comercial, los ingresos de Banco Azteca continúan creciendo en doble dígito. ELEKTRA * / EKT Precio: Mx / ADR Ps 88.56 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros US$ 33.29 Ps. $107.54 a Ps. $63.63 240.6 millones Ps. $21,306.5 millones Ps. $31,515.7 millones Ps. $20.9 millones Ps/acción 1.46 8.13 18.47 14.36 32.91 P/U P / VL P / FEPA VE / UAFIDA 12M 10.89x 2.69x 6.17x 7.09x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 26.0% 8.6% 7.34x 6.34x • Los ingresos totales aumentaron 18%. Este resultado se explica por el sólido incremento del 76% en los ingresos financieros de Banco Azteca por las campañas promocionales implementadas. No obstante lo anterior, los ingresos consolidados se vieron parcialmente contrarrestados por el decremento de la división comercial. US$/ADR 0.54 3.01 6.84 5.32 12.19 Ingresos Totales División Comercial Banco Azteca ELEKTRA 2T05 17.8% 7.8% 6.57x 6.07x IBMV 16,642 98.77 15,075 88.50 13,508 78.23 11,941 67.97 10,374 57.70 J-04 S-04 O-04 N-04 E-05 F-05 A-05 M-05 J-05 8,807 Variación 18% -1% 76% • Los ingresos de Banco Azteca son el motor del crecimiento del grupo, ya que su desempeño en los últimos trimestres ha sido extraordinario. Por lo tanto la suma de las mayores ventas del banco sumado una posición en subsidiarias no consolidadas por los beneficios de TV Azteca en CASA impulsaron el crecimiento de la utilidad neta en 34%. 18,209 109.03 1T04 6,455 4811 1644 • El margen bruto aumentó 110 pb debido a la mayor participación de las operaciones del banco, ya que este negocio cuenta con un mayor margen. Empero cabe señalar que el margen bruto para ambos negocios fue menor. Lo anterior fue ocasionado por el descenso de las ventas en la división comercial. No obstante la eficiencia lograda en el margen bruto, los gastos se expandieron de manera importante, ya que en la división comercial existieron 137 aperturas netas, además de mayores recursos destinados a la contratación y capacitación de empleados para el Banco Azteca, así como un incremento en gastos de publicidad. A la postre el margen operativo y UAFIDA sufrieron un deterioro de 70 pb y 80 pb respectivamente. 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 119.30 1T05 7,645 4749 2895 • División comercial representa el 62% de las ventas consolidadas. Durante el trimestre la compañía aperturó 137 tiendas de las cuales 89 corresponden a Elektra en México, 7 en Latinoamérica y 59 como formatos de Elektricity. Sin embargo, en el trimestre la empresa cerró 7 tiendas de Bodega de Remates y 11 como formatos de Salinas y Rocha debido a que no lograron una rentabilidad aceptada. Los ingresos de esta división disminuyeron 1% porque el indicador de ventas mismas tiendas fue menor ya que en el período se registraron efectos negativos de calendario. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Grupo Elektra (ELEKTRA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx (5255) 5169-9374 21 de julio de 2005. ESTADO DE RESULTADOS (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 14,831 6,715 5,159 2,186 1,556 385 340 56 129 -28 331 840 258 288 0 0 870 6m04 var.% 12,117 22.4% 5,280 27.2% 3,924 31.5% 1,887 15.9% 1,356 14.8% 389 -1.1% 497 -31.6% 53 5.6% -31 #N/A -23 18.3% -73 #N/A 1,039 -19.1% 193 33.7% -1 #N/A 0 #N/A -0 -100.0% 846 2.9% Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 45.3% 14.7% 10.5% 5.9% 43.6% 15.6% 11.2% 7.0% 172 70 91 100.5% 125 93 81 73.7% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 2T05 7,645 3,441 2,605 1,160 836 279 181 29 137 -10 331 227 152 276 0 0 352 45.0% 15.2% 10.9% 4.6% 2T04 var.% 6,456 18.4% 2,835 21.4% 2,086 24.8% 1,029 12.7% 749 11.7% 300 -7.0% 341 -46.9% 24 21.2% -10 #N/A -6 54.9% 81 306.2% 368 -38.3% 104 45.1% -1 #N/A 0 #N/A -0 -100.0% 262 34.0% 43.9% 15.9% 11.6% 4.1% • El costo integral de financiamiento decreció 7%. Los intereses pagados fueron menores ya que se liquidó un bono por US $275 millones con vencimiento en el 2008. Lo anterior fue parcialmente contrarrestado por una mayor pérdida cambiaria. (millones de pesos al 30 de junio de 2005) Jun-05 Mar-05 43,089 40,582 17,944 17,164 17,368 15,708 1,211 964 5,298 5,424 767 750 502 572 35,172 32,488 23,485 21,517 5,503 4,977 4,668 4,494 1,516 1,500 7,917 8,093 0 0 Jun-04 28,974 9,492 11,926 1,040 4,501 1,362 653 21,801 14,122 3,549 2,849 1,281 7,173 45 • A pesar de que la perspectiva para el resto del año en los resultados luce positiva, la emisora tiene un riesgo implícito por la demanda que tienen algunos de los principales funcionarios y accionistas ante la SEC. Los ingresos bancarios deberán de crecer al mismo ritmo observado en los últimos trimestres y la división comercial deberá de crecer, aunque en una menor proporción. Esperamos que el negocio comercial continúe consolidando su presencia en Centroamérica. Asociado a lo anterior, Banco Azteca continuará reportando sólidos resultados y a la postre serán mayores en la participación de los ingresos totales. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont • Banco Azteca : con crecimientos de doble dígito por varios trimestres consecutivos. Este negocio representa el 38% de los ingresos totales, cuya cifra va en ascenso ya que trimestre a trimestre la contribución de Banco Azteca en los resultados es mayor. Los ingresos financieros fueron mayores en 76%. La cartera bruta de crédito se expandió 77%. Al cierre del trimestre, se registró un total de 4.5 millones de cuentas activas que representan un incremento de 38%. El índice de capitalización del Banco fue del 11.03%, y aunque es superior a lo que establece la ley cabe señalar que es inferior al promedio del sector que es 17%. • Al cierre del trimestre, la deuda con costo de la división comercial disminuyó 8.5% año contra año. La deuda neta de dicha división registró un saldo negativo de Ps. 576 millones. BALANCE Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario • Cabe señalar que el piso de ventas fue mayor en 15%. No obstante a lo anterior, los ingresos provenientes de Latinoamérica continúan mostrando una tendencia positiva. 1.2x 1.2x 1.2x 83.4% 82.7% 83.2% 0.9% 0.6% 1.7% 129.0% 109.3% 104.3% 444.3% 401.4% 303.9% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2