elektra1t05

Anuncio

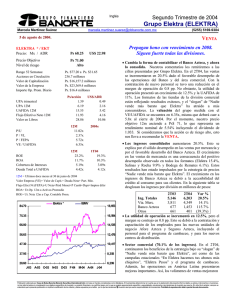

Primer Trimestre de 2005 Grupo Elektra (ELEKTRA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx (5255) 5169-9374 21 de abril de 2005. Muy buen reporte. El sólido crecimiento de Banco Azteca y el desempeño favorable de la división comercial ocasionó un crecimiento récord en EBITDA. ELEKTRA * / EKT Precio: Mx / ADR Ps 80.00 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros US$ 28.86 Ps. $107.54 a Ps. $57.22 244.1 millones Ps. $19,527.6 millones Ps. $28,376.0 millones Ps. $21.2 millones Ps/acción 2.13 8.28 17.66 14.50 33.16 P/U P / VL P / FEPA VE / UAFIDA 12M 9.67x 2.41x 5.52x 6.58x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 27.0% 8.6% 5.70x 6.04x • Los ingresos totales aumentaron 27%. Este resultado se explica por el sólido incremento del 72% en los ingresos financieros de Banco Azteca por las campañas promocionales implementadas y por los crecimientos en la división comercial debido al aumento en el piso de ventas. US$/ADR 0.76 2.94 6.28 5.16 11.79 Ingresos Totales División Comercial Transferencias de Dinero Banco Azteca Otros ELEKTRA 1T05 25.6% 7.1% 6.61x 6.34x • Mayores ingresos, sumados a las eficiencias en los costos impulsaron el crecimiento de la utilidad neta de 20%. IBMV 108.12 15,833 96.93 14,195 85.75 12,557 74.57 10,919 63.38 9,281 52.20 7,643 1T04 5,661 3,968 192 1,370 131 • El margen bruto aumentó 240 pb debido a mejores en precios y a una optimización en la mezcla de ventas. No obstante la eficiencia lograda en el margen bruto, los gastos se expandieron de manera importante. Ya que en la división comercial existieron 154 aperturas netas, además de mayores recursos destinados a la contratación y capacitación de empleados para el Banco Azteca, así como un incremento en gastos de publicidad. Producto de dicho aumento el margen operativo y UAFIDA sufrieron un deterioro de 70 pb y 90 pb respectivamente. 12M = Ultimos doce meses (al 31 de marzo de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 119.30 1T05 7,185 4,273 244 2,344 324 • División comercial: Durante el trimestre la compañía aperturó 101 tiendas nuevas Elektra en México y 10 en Latinoamérica, sin embargo debido a que los niveles de rentabilidad de los formatos de Salinas y Rocha y Bodegas de Remates no es suficiente se cerraron 16 tiendas. Los ingresos de ésta división que representan el 60% de las ventas consolidadas, mostraron un aumento de 7.7%. principalmente por los buenos resultados del formato Elektra. A pesar del aumento en los ingresos de mercancías del 10.2% las ventas mismas tiendas registraron un decremento. El formato de Elektricity ha logrado una aceptación importante ya que cuenta con 58 tiendas y los las ventas de éstas tiendas han aumentado considerablemente. Por su parte las operaciones en Latinoamérica, continúan mostrando un incremento de doble dígito. A-04 J-04 J-04 A-04 O-04 N-04 D-04 F-05 M-05 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Primer Trimestre de 2005 Grupo Elektra (ELEKTRA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx (5255) 5169-9374 21 de abril de 2005. • C. Los ingresos aumentaron 33%. Las ventas de Western Union crecieron 21% por mayor número de transferencias y mayores montos transferidos. A la postre los ingresos de esta división se incrementaron 27%. ESTADO DE RESULTADOS (millones de pesos al 31 de marzo de 2005) 1T05 7,185 3,274 2,554 1,026 720 106 159 27 -8 -18 0 614 106 12 0 0 519 1T04 5,661 2,444 1,837 857 607 90 157 29 -21 -17 0 517 89 0 0 -0 429 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 45.6% 14.3% 10.0% 7.2% 43.2% 15.1% 10.7% 7.6% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 157 74 100 97.1% 111 81 82 84.8% Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta var.% 26.9% 33.9% 39.0% 19.7% 18.6% 18.5% 1.7% -7.4% -60.3% 4.9% #N/A 18.6% 20.3% #N/A #N/A -100.0% 20.8% • Banco Azteca: el principal motor del grupo. Este negocio representa el 33% de los ingresos totales. Los resultados de Banco Azteca continúan siendo positivos. Los ingresos financieros fueron mayores en 71%. La cartera bruta de crédito se expandió 90%. Los créditos personales representaron 22.4%. El índice de capitalización del Banco fue del 11.01%, y aunque es superior a lo que establece la ley cabe señalar que es inferior al promedio del sector. • Al cierre del trimestre, la deuda con costo de la división comercial disminuyó 49% año contra año. En marzo la empresa colocó Ps. 400 millones en certificados bursátiles de corto plazo. La calificación por parte de Fitch para este programa es de F2. Los recursos obtenidos de esta colocación están siendo utilizados para los requerimientos de capital de trabajo. • BALANCE (millones de pesos al 31 de marzo de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Mar-05 40,587 17,166 15,710 964 5,425 750 572 32,492 21,520 4,977 4,495 1,501 8,094 0 Dic-04 Mar-04 38,252 29,773 13,478 12,621 17,355 9,868 818 1,070 5,285 4,237 766 1,418 549 560 30,374 22,829 18,655 15,524 5,716 3,281 4,418 2,726 1,585 1,298 7,878 6,944 18 69 Creemos que la perspectiva del grupo es positiva. Los ingresos provenientes de Banco Azteca continuarán impulsando las ventas de manera importante así como las ventas de la división comercial. No obstante lo anterior, creemos que la emisora trae un riesgo por la demanda que tienen algunos de los principales funcionarios y accionistas ante la SEC. Esperamos que el negocio comercial continúe consolidando su presencia en Centroamérica. Asociado a lo anterior, Banco Azteca continuará reportando sólidos resultados y a la postre serán mayores en la participación de los ingresos totales. La valuación luce atractiva, el múltiplo VE/UAFIDA cotiza a 6.58x. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 1.2x 82.7% 0.6% 109.3% 401.4% 1.3x 80.9% 1.3% 121.8% 385.5% 1.2x 85.1% 15.3% 81.1% 328.8% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2