nueva tributacion para los profesionales universitarios

Anuncio

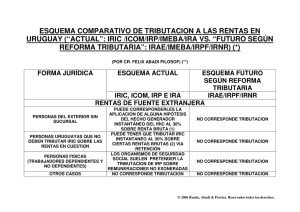

NUEVA TRIBUTACION PARA LOS PROFESIONALES UNIVERSITARIOS. Cr. Alejandro Andrada. Asesor Fiscal. INTRODUCCION. En este articulo analizaremos exclusivamente los cambios en el sistema de imposición a la renta que se aplicará a los profesionales universitarios, de acuerdo a la nueva ley de reforma tributaria. En dicho régimen se prevé que las rentas de los profesionales queden alcanzadas por el IRAE (Impuesto a la Renta Empresarial) o por el IRPF (Impuesto a la Renta de las Personas Físicas), además se elimina el IRP (Impuesto a las Retribuciones Personales). REGIMEN ACTUAL. Las rentas derivadas de actividades desarrolladas en el ejercicio de su profesión por profesionales universitarios con titulo habilitante, o por sociedades con o sin personería jurídica integradas exclusivamente por profesionales universitarios, no se encuentran alcanzadas por el IRIC (Impuesto a la Renta Industria y Comercio). Puede suceder que los profesionales elijan alguna forma de asociación que por su naturaleza jurídica se encuentren comprendidas en el IRIC, sin importar el tipo de renta, por ejemplo las Sociedades Anónimas. Los profesionales que actúan en carácter de no dependientes se encuentran alcanzados por el IRP, aportando a la CJPPU (Caja de Jubilaciones y Pensiones de Profesionales Universitarios) a través de un monto ficto. NUEVO REGIMEN. Tributación preceptiva del IRAE o IRPF. Los profesionales que desarrollen su actividad sobre la base de algún tipo de sociedad comercial regulada por la Ley 16.060, con excepción de las sociedades de hecho, tributaran obligatoriamente el IRAE. Aquellos profesionales que no utilicen las formas jurídicas antes mencionadas para prestar sus servicios, pero utilicen una actividad empresarial combinando capital y trabajo, también quedaran comprendidos en dicho impuesto. También deberán tributar IRAE quienes obtengan rentas comprendidas en el IRPF por servicios personales prestados fuera de la relación de dependencia, cuando tales rentas superen él limite que establezca el Poder Ejecutivo. En el caso que los profesionales desempeñen su actividad en relación de dependencia deberán tributar preceptivamente IRPF por la parte de ingresos que supere el mínimo no imponible, y aplicando tasas progresivas por tramo de ingresos. Opción IRAE-IRPF. Quienes obtengan rentas comprendidas en el IRPF podrán optar por tributar dicho impuesto o el IRAE. En el caso de optar por el IRAE se deberá contemplar dos situaciones. Cuando exista contabilidad suficiente, la renta neta fiscal se determinara deduciendo de la renta bruta de fuente uruguaya los gastos necesarios para obtener y conservar la renta debidamente documentados, de acuerdo a criterios fiscales. El monto a pagar surgirá de aplicar la tasa del 25% a la utilidad neta fiscal. Aquellos profesionales que actúen por medio de sociedades anónimas, en comandita por acciones, y las restantes sociedades comerciales en el caso que superen el monto de ingresos que establezca el Poder Ejecutivo, estarán obligados a tributar sobre la base de este régimen. Una vez hecha la inclusión en el IRAE, deberá liquidarse obligatoriamente este impuesto por un numero mínimo de ejercicios de acuerdo a lo que establezca la reglamentación. En el caso que no exista contabilidad suficiente, la ley prevé que la reglamentación establecerá los procedimientos para la determinación de la renta neta fiscal. Si se opta por tributar IRPF, el impuesto se determinará deduciendo del monto total de ingresos un importe ficto del 30% por concepto de gastos, mas los créditos incobrables en la forma que establezca la reglamentación. A la renta neta fiscal obtenida se le aplicará las tasas progresionales que van del 10% al 25%, vinculadas a cada tramo de renta, a partir del mínimo no imponible. El mismo procedimiento se utilizará para determinar los gastos deducibles, a partir del tramo que supere el mínimo no imponible. EJEMPLO. Tanto el IRAE como el IRPF son impuestos de carácter anual. En el ejemplo se utilizó una base de liquidación mensual, además se utilizaron una serie de supuestos simplificadores de la realidad. Supuestos. Ingresos Mensuales 30.000 Sueldo Ficto (CJPPU) 15.969 Fondo de Solidaridad 206 Gastos deducibles (IRAE) 12.000 No existe incobrables 0 Atención en Salud por un hijo 803 Liquidación IRAE Ingresos Mensuales 30.000 Gastos deducibles (IRAE) -12.000 18.000 Renta Neta Fiscal IRAE 4.500 Liquidación IRPF Ingresos Mensuales Gastos Fictos (30%) Renta Neta Computable * Impuesto por tamo Aporte Jubilatorio Fondo de Solidaridad F.R.L. Atención en Salud por un hijo Suma de G. Deducibles * Deducción por tramo = IRPF 30.000 -9.000 21.000 1.668 2.395 206 20 803 3.424 342 1.326 CONLUSION. En el caso de poder optar entre uno u otro impuesto se deberán analizar una serie de elementos, por ejemplo el monto de los gastos deducibles, si se puede optar o no por un régimen de imposición ficta del IRAE.; y realizar los cálculos a los efectos de determinar el régimen de liquidación de renta más conveniente para cada caso.