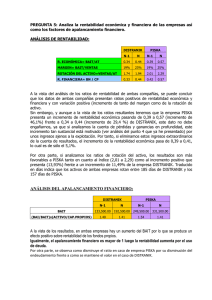

Solución a los ejercicios

Anuncio

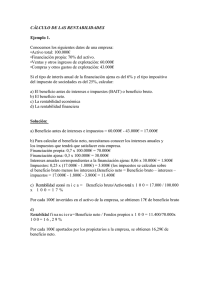

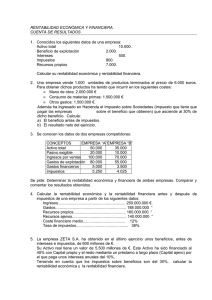

Solución a los ejercicios 1º. a) Antes de la reestructuración del capital de Amaltea Antes de impuestos Después de impuestos RE = E[BAIT] 65 = = 22,8% A+D 200 + 85 RE = E[BAIT] (1 - t) 65 (1 - 0,35) = = 14,8% A+D 200 + 85 RF = E[BAIT] - I 65 - 85 x 0,12 = = 27,4% A 200 RF = E[BAIT] - I 65 - 85 x 0,12 (1 - t) = (1 - 0,35) = 17,8% A 200 σ [RE] = 15 σ [BAIT] = = 5,26% A+D 200 + 85 σ [RE] = 15 σ [BAIT] (1 - t) = (1 - 0,35) = 3,42% A+D 200 + 85 σ [RF] = σ [BAIT] 15 = = 7,5% A 200 σ [RF] = 15 σ [BAIT] (1 - t) = (1 - 0,35) = 4,875% A 200 b) Después de la reestructuración del capital de Amaltea Antes de impuestos RE = RF = E[BAIT] 65 = = 22,8% A+D 115 + 170 E[BAIT]- I 65 - 85 x 0,12 - 85 x 0,14 = = 37,3% A 115 Después de impuestos RE = RF= E[BAIT] (1 - t) 65 (1 - 0,35) = = 14,8% A+D 115 + 170 E[BAIT]- I 65- 85x0,12- 85x0,14 (1- t) = (1- 0,35)= 24,2% A 200 σ [RE] = 15 σ [BAIT] = = 5,26% A+D 115 + 170 σ [RE] = 15 σ [BAIT] (1 - t) = (1 - 0,35) = 3,42% A+D 115 + 170 σ [RF] = σ [BAIT] 15 = = 13,04% A 115 σ [RF] = 15 σ [BAIT] (1 - t) = (1 - 0,35) = 8,48% A 115 c) Antes de la reestructuración: P[E[BAIT]± σ[BAIT]ε ≥ D x t] = P[65 ± 15ε ≥ 10,2] = P[54,8 ± 15ε ≥ 0] 54,8 - 15 n = 0 ---> n = 3,6533 Según Tchebycheff la probabilidad de que se encuentre fuera del intervalo formado por la media más/menos 3,653 veces la desviación típica es menor o igual a (1/3,6532) = 7,4924% La probabilidad de que sea menor que cero es ≤ 7,4924% / 2 = 3,7462% Luego la probabilidad de que sea solvente es ≥ 100% - 3,7462% = 96,25% Después de la reestructuración: P[E[BAIT]± σ[BAIT]ε ≥ D x t] = P[65 ± 15ε ≥ 22,1] = P[42,9 ± 15ε ≥ 0] 42,9 - 15 n = 0 ---> n = 2,86 Según Tchebycheff la probabilidad de que se encuentre fuera del intervalo formado por la media más/menos 2,86 veces la desviación típica es menor o igual a (1/2,862) = 12,2255 % La probabilidad de que sea menor que cero es ≤ 12,2255 % / 2 = 6,1127% Luego la probabilidad de que sea solvente es ≥ 100% - 6,1127% = 93,88% --------------------------------------------------------2°. a) La desviación típica de la serie anterior es igual a 26,86 millones de euros. Luego el riesgo económico es igual a 26,86 (1-0,35) / (232 + 220) = 3,86%, mientras que el riesgo financiero es igual a 26,86 (1-0,35) / 232 = 7,53% b) El rendimiento económico es igual a: 88 (1-0,35) / (232 + 220) = 12,65% El ROIC es igual a: 88 (1-0,35) / (267 + 210) = 11,99% c) El rendimiento financiero es igual a: (88 – 22,4) (1-0,35) / 232 = 18,38% El ROE es igual a: (88 – 22,4) (1-0,35) / 267 = 15,97% --------------------------------------------------------3°. a) La desviación típica del BAIT es igual al 9,86 millones de euros. El riesgo económico es igual a 9,86 (1-0,35) / (3,5 + 20) = 27,27% El riesgo financiero es igual a 9,86 (1-0,35) / 3,5 = 183,11% b) El rendimiento económico es 5 (1-0,35) / (3,5 + 20) = 13,83% El ROIC es 5 (1-0,35) / (5 + 22) = 12,04% c) El rendimiento financiero es (5-3) (1-0,35) / 3,5 = 37,14% El ROIC es (5-3) (1-0,35) / 5 = 26% d) RCI = 5 / 3 = 1,67 lo que equivale a una calificación CCC y a un diferencial del 10%. --------------------------------------------------------4°. a) RE = 15 (1-0,35) / (96 + 20) = 8,4% σ(RE) = 7 (1-0,35) / (96 + 20) = 3,92% RF = (15-1,6) (1-0,35) / 96 = 9,07% σ(RF) = 7 (1-0,35) / 96 = 4,74% El RCI = 15 / 1,6 = 9,375 lo que equivale a una calificación A+ con un diferencial del 1,5%. Si los intereses son 1,6 millones y las deudas valen 20 millones el coste de las deudas antes de impuestos es igual al 8%, luego el tipo de interés sin riesgo debe estar alrededor del 8% - 1,5% = 6,5%. b) RE = 15 (1-0,35) / (40 + 76) = 8,4% σ(RE) = 12 (1-0,35) / (40 + 76) = 6,72% RF = (15-9) (1-0,35) / 40 = 9,75% σ(RF) = 12 (1-0,35) / 40 = 19,5% El RCI = 15 / 9 = 1,67 lo que equivale a una calificación B- con un diferencial del 8%. Por tanto, el coste de la deuda antes de impuestos debiera ser igual a 6,5% + 8% = 14,5%, lo que implicaría unos intereses de 11,02 millones. El mercado está valorando la empresa como si tuviese una calificación entre B y B+ porque 9/76 = 11,84% lo que implica un diferencial del 5,34%. ---------------------------------------------------------