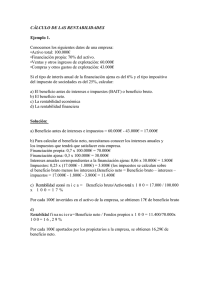

Rentabilidad

Anuncio

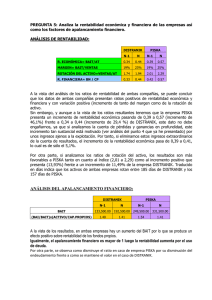

Lo de la cuenta de Pérdidas y Ganancias, lo importante es que tener claro lo que es un gasto y un ingreso, los diferentes tipos de resultados porque les cuesta mucho, esto en todo caso sólo en teoría. En los ejercicios lo que piden es la rentabilidad económica y financiera, para ello este esquema: Ingresos - Gastos (sin incluir intereses ni impuestos)____ BAIT (Beneficio antes de intereses e impuestos) - Intereses o gastos financieros______________ BAT (Beneficio antes de impuestos) -30% BAT______________________________ Beneficio Neto o Resultado del ejercicio 1. Rentabilidad económica o del activo: [BAIT / Activo] x 100 Según los datos que les den a los alumnos aplicarían el esquema anterior hacía abajo (restando) o hacía arriba (sumando). Se puede dividir en dos cocientes: [BAIT / Ventas] x [Ventas / Activo] Al primer paréntesis se le llama margen sobre ventas y proporciona una medida del beneficio como porcentaje de las ventas. El segundo paréntesis recoge la rotación de los activos y mide las ventas totales en relación a sus activos. La rotación depende de la eficiencia con que una empresa utilice sus activos, será más eficiente si para una misma inversión consigue mayor volumen de ventas. 2. Rentabilidad financiera: [Beneficio Neto / Fondos Propios] x 100 Se puede descomponer de la siguiente forma: [(Ventas / Activo) x (BAIT / Ventas)] x [(BAT / BAIT) x (Activo / F. Prop)] x [Beneficio / BAT] El primer paréntesis recoge la rentabilidad económica dividida en sus dos componentes. El segundo refleja el efecto apalancamiento, que recoge la incidencia en la rentabilidad financiera del coste de la deuda. Existe apalancamiento positivo si el coste de la deuda es menor que la rentabilidad generada por los activos en que hemos invertido los fondos de la deuda. En este caso interesa endeudarnos. En caso contrario, existe apalancamiento negativo. El tercer paréntesis refleja el efecto de los impuestos.