modelo de respuesta - CiberEsquina

Anuncio

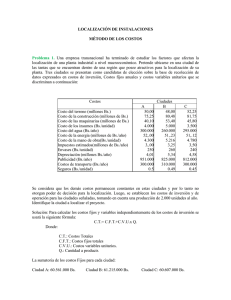

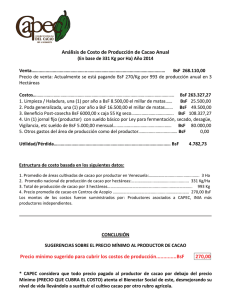

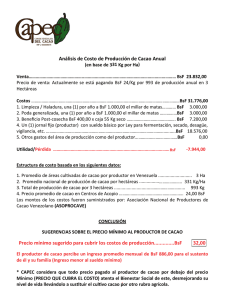

1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS I CÓDIGO: (665) MOMENTO: PRIMERA PARCIAL LAPSO: 2011-2 FECHA DE ADM: SEMANA: OBJETIVOS (1,2,3,4 ) Item: 1,2,3,4 Respuesta: 1,2,3,4 AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA 1/8 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA M: I , U: 1, O: 1, C/D: 2/8 1/1 Respuesta N° 1. La naturaleza de los estados financieros según lo manifestado por el Instituto Americano de Contadores Públicos expresa lo siguiente: Los estados financieros se preparan con el fin de presentar una revisión periódica o informe acerca del progreso de la administración y tratar sobre la situación de las inversiones en el negocio y los resultados obtenidos durante le periodo que se estudia. Refleja una combinación de hechos registrados, convenciones contables y juicios personales, donde los juicios y convenciones aplicadas le afectan en grado sustancial. Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo. M: I , U: 2, O:2 , C/D: 1/1 Respuesta Nº 2 A.Al describir las cuentas que componen el Balance General de la empresa “GASPER.” se puede evidenciar que el Activo Circulante está compuesto por la cuenta de de Banco muestran un saldo de BsF. 6.530,oo y está representado por depósitos que son sumas de efectivo colocadas por la empresa, en una cuenta de ahorro o corriente en instituciones financieras y que pueden ser utilizadas para los pagos inmediatos por medios de retiros o cheques. Estas colocaciones se denominan depósitos a la vista por tener como características su disponibilidad inmediata. Los Efectos por Cobrar pueden estar constituidos por letras de cambio, aceptaciones comerciales o giros y los cuales están firmados por los deudores de la empresa, teniendo un saldo de BsF. 1.250,oo. El inventario lo constituye la materia prima a ser utilizada en los procesos productivos de la empresa, el monto es de BsF. 4.250,oo. El total del activo circulante es de BsF. 12.030,oo La propiedad planta y equipo lo constituyen un Terreno , Maquinaria y Mobiliarios, los cuales representan la inversión realizada por los accionistas y que luego intervienen en los procesos productivos de la empresa o para la atención de los clientes de la empresa “GASPER C.A”. Sigue…………. AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA 3/8 Continuación Respuesta Nº 2 El Terreno, es un activo que se puede utilizar para la ampliación de las instalaciones de la empresa, de acuerdo a su naturaleza, es un activo que no está sujeto al proceso de depreciación, además se caracteriza por que su vida es ilimitada, si se compara con otro tipo de activos de naturaleza tangible, su valor es de BsF. 35.000,oo ; La Maquinaria tiene un saldo de BsF. 28.000,oo que ,representan los activos que son utilizados para la transformación de la materia prima en el caso de empresas manufactureras o igualmente se utilizan en el proceso de prestación de servicio para empresas de servicios o comercializadoras. El Mobiliario lo constituyen escritorios, mostradores, vitrinas, etc. y todos aquellos que estan involucrados en el proceso productivo y administrativo de la compañía. El saldo es de BsF. 25.000.oo. el total de la propiedad planta y equipo es de BsF. 88.000,oo. Los cargos diferidos están formados por cuentas que son gastos, pero que no ocurren frecuentemente y cuyo desembolso se puede distribuir entre diferentes ejercicios económicos. La empresa “GASPER C.A.” adquirió Gastos de Propaganda por un monto de BsF. 2.500,oo. El total de los activos de la empresa para el año 2010, es de BsF. 102.530,oo. Los pasivos constituyen las obligaciones que contrae la empresa debido a sus actividades comerciales y financieras, pueden obedecer a: préstamos, acciones de capital, servicios interrumpidos, ingresos cobrados por anticipado. Este puede originarse por un préstamo de dinero obtenido de una compra de maquinaria o mercancía o servicio a crédito. Por esta operación de compra a crédito, la empresa contrae una obligación. La empresa posee pasivos circulantes los cuales representan una obligación que deberá ser cancelada en el término de un año o menos aproximadamente, los Efectos por Pagar para el año 2010 muestran un saldo de BsF. 12.500,oo; Las Cuentas por Pagar tienen un saldo de BsF. 11.030,oo . El total de los pasivos circulantes es de BsF.23.530,oo para el año 2010. Los Pasivos a Largo Plazo incluyen deudas cuyo vencimiento es superior a un año, ocurren por que las empresas recurren a la obtención de fuentes de dinero a través de préstamos, hipotecas con un tipo de interés que les permita a ellos y a los accionistas beneficiarse a un bajo costo, permitiendo desarrollarse sin depender únicamente del capital accionario; El Crédito Hipotecario se presenta con un saldo de BsF. 25.000,oo. AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA Sigue…. 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA 4/8 Continuación Respuesta Nº 2. El total de los pasivos a largo plazo es de BsF. 25.000,oo. Para la empresa el total de su deuda es de BsF. 48.530,oo para el año 2010. El Capital Social está dividido en títulos representativos de ese capital que se denominan acciones, las cuales tienen normalmente un valor nominal fijo y que otorgan diferentes derechos a los accionistas de la sociedad Cuando el capital social acumula utilidades o pérdidas, recibe el nombre de capital social contable. El capital social de la empresa “GASPER C.A.” es de BsF. 54.000,oo, surge por las aportaciones de los propietarios o dueños de la entidad, así como por transacciones y otros eventos o circunstancias. El total de los pasivos y el capital es de BsF. 102.530,oo. Al analizar los porcentajes obtenidos en el Balance General de la empresa “GASPER C.A.” podemos evidenciar que el activo circulante y la propiedad planta y equipo dan un saldo de BsF. 100.030,oo, y el saldo del pasivo total es de BsF. 48.530,oo lo que demuestra que la empresa tiene suficiente capacidad de pago, que se respalda con los activos circulantes y la propiedad planta y equipo, representando la liquidez del negocio y nos permite evidenciar que la empresa puede hacer frente a sus obligaciones relacionadas con el pasivo circulante. Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA 5/8 M: I, U: 3, O: 3, C/D: 1/1 Respuesta Nº 3 A.El Estado de Ganancias y Pérdidas muestra el resultado de las operaciones durante un período de tiempo o durante el ejercicio económico, por tal razón también se le conoce con el nombre de Estado de Resultados. La Empresa “SINAI C.A” para el año 2010 muestra en su cuenta de Ventas un saldo de BsF. 137.500,oo monto que representa los ingresos provenientes de la actividad comercial a la cual se dedica la empresa. Los inventarios son los artículos físicos destinados a las ventas, para usarlos en el proceso de fabricación o consumirlos en el transcurso de las actividades del negocio. El inventario inicial muestra un saldo de BsF. 22.000,oo y el inventario final de BsF. 10.000,oo. Las compras de mercancía representan los insumos o la materia prima a ser procesada para la obtención de los artículos que comercializa y vende la empresa. En el año 2010 las mismas tienen un monto de BsF. 38.000,oo. El costo de ventas representa el monto en bolívares que cuesta producir el bien que fue vendido, y se obtiene de la siguiente forma: se suma el inventario inicial mas las compras, lo que nos permite conocer la cantidad de mercancía disponible, a este monto se le resta el inventario final para así obtener el costo de ventas para el 2010 es de BsF. 50.000,oo. La utilidad bruta es la diferencia de los ingresos netos menos el costo de la mercancía vendida o costo de ventas. Constituye el primer beneficio que obtiene una empresa por las operaciones que realiza; para el año 2010 el monto es de BsF. 87.500,oo. Los gastos de operaciones están relacionados con la adquisición de la mercancía para la venta o con el acto de venderlas, pero no existe una medida bien definida sobre las cantidades que han de asignarse a cada categoría por tal razón en los Estados de Resultados se muestran frecuentemente dos subdivisiones que se clasifican en Gastos de Ventas y de Administración. Los Gastos de Ventas son todas aquellas erogaciones relacionadas directamente con la obtención de las ventas y la entrega de mercancía, entre los cuales se encuentran los sueldos de vendedores, comisiones, viáticos, etc., para el año 2010 evidencian un saldo de BsF. 12.000,oo. AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA Sigue…………. 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA 6/8 Continuación Respuesta Nº 3 Los gastos administrativos incluyen todos los gastos operativos que no están especificados con las ventas, se refiere al costo asociado con el manejo de la empresa, incluyendo los sueldos de supervisores, personal administrativo, de vigilancia, etc. para el año 2010 evidencian un monto de BsF. 15.000,oo. El total de los gastos de operaciones es de BsF. 27.000,oo La utilidad en operaciones se obtiene de la diferencia resultante entre la utilidad bruta en ventas y el total de gastos de operaciones. Si los gastos de operación son inferiores a la utilidad bruta resultará una utilidad en operaciones, la cual es de BsF. 60.500,oo para la empresa durante el año 2010. de los valores que se muestran se puede afirmar que la empresa muestra una utilidad razonable en operación, por lo que la compañía es productiva en cuanto a las ventas y el negocio es rentable. Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo. AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA 7/8 M: II, U: 4 , O: 4, C/D: 1/1 Respuesta Nº 4 A.- MAMPOTE C.A. BALANCE COMPARATIVO (EXPRESADO EN BOLIVARES) 2009 2010 TENDENCIA 55.000,00 37.000,00 26.000,00 118.000,00 63.000,00 30.000,00 31.000,00 124.000,00 114,55% 81,08% 119,23% 105,08% MAQUINARIA MOBILIARIO Y EQUIPOS EDIFICIOS TOTAL PROPIEDAD PLNATA Y EQUIPO. 42.100,00 36.700,00 22.200,00 101.000,00 50.300,00 38.500,00 30.000,00 118.800,00 119,48% 104,90% 135,14% 117,62% TOTAL ACTIVO 219.000,00 242.800,00 110,87% PASIVOS Y CAPITAL PASIVO CIRCULANTE CUENTAS POR PAGAR EFECTOS POR PAGAR TOTAL PASIVO CIRCULANTE 37.000,00 25.000,00 62.000,00 30.000,00 20.000,00 50.000,00 81,08% 80,00% 80,65% PASIVO A LARGO PLAZO HIPOTECA POR PAGAR TOTAL PASIVO LARGO PLAZO 70.000,00 70.000,00 90.000,00 90.000,00 128,57% 128,57% TOTAL PASIVO 132.000,00 140.000,00 106,06% CAPITAL 87.000,00 102.800,00 118,16% 219.000,00 242.800,00 110,87% ACTIVO CIRCULANTE BANCO CUENTAS POR COBRAR INVENTARIOS TOTAL ACTIVO CIRCULANTE PROPIEDAD PLANTA Y EQUIPO TOTAL PASIVO Y CAPITAL Sigue………. AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA 1era.Parcial Versión 02 665Administración y Contaduría. UNICAMENTE PARA SER APLICADO EN EL CENTRO LOCAL LARA 8/8 Continuación Respuesta N°4 B.Al analizar las variaciones de aumento y disminución de la empresa “MAMPOTE C.A.” se puede evidenciar que la cuenta de Banco aumentó en 14,55%; la Cuenta por Cobrar disminuyó en 19,00%; y la cuenta de inventarios aumentó en 19,23%, por lo que el activo circulante durante los años 2009 y 2010 aumentó en 5,08%. En la cuenta de propiedad planta y equipo la cuenta de Maquinaría aumentó en 19,48%, la cuenta de los Mobiliario y equipos aumentó en 4,90% y la cuenta de Edificio aumentó en 35,14%, de donde se puede afirmar que la cuenta de propiedad, planta y equipo durante el año 2009-2010 muestra un aumento del 17,62%. El total de Activo muestra para el año 2010 un incremento de 10,87% con respecto al año 2009. En la cuenta de Pasivos los efectos por pagar tienen un descenso del 20,00%, las cuentas por pagar disminuyeron en 19,00%, por lo que el total de los pasivos circulantes durante el año 2009-2010 disminuyó en 19,00%. El pasivo a largo plazo lo constituye una hipoteca por pagar la cual aumentó en un 28,55%. El total de los pasivos evidencia un aumento del 6,06% durante el año 2010. El capital sufrió un incremento del 18,16% en relación al año anterior. El total del pasivo y el capital muestra un incremento del 10,87% entre el 2009 y el 2010. Al analizar los resultados obtenidos de un año a otro de la empresa “MAMPOTE C.A.” Observamos que los activos circulantes están aumentando los pasivos circulantes están disminuyendo, caso contrario ocurre con el pasivo a largo plazo que aumentó, y los accionistas han tenido que aportar más dinero lo cual no es favorable para la empresa. Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo. FIN DEL MODELO DE RESPUESTA. AREA DE ADMINISTRACION Y CONTADURIA. / CONTADURIA