Finanza mercantil

Anuncio

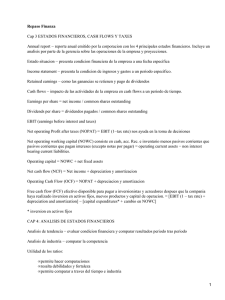

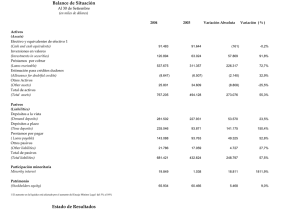

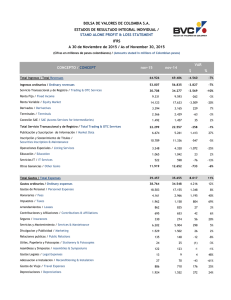

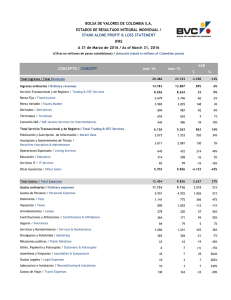

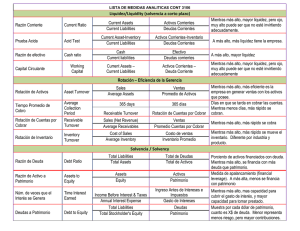

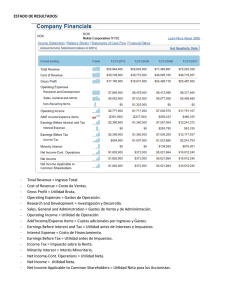

Categorías de las Razones Financieras Razones de liquidez Razones de liquidez Es la habilidad de la firma para generar fondos como consecuencia del manejo de sus activos corrientes y la habilidad de pagar las deudas corrientes A. Net Working Capital: mide el nivel aboluto de liquidez. Se utiliza como herramienta de control interno y para compoarar atraves del tiempo Current Assets – Current Liabilities B. Current Ratios: mide la habilidad de la firma para pagar sus obligaciones corrientes. La razón corriente promedio es 2.0 Current Assets Current Liabilities C. Quick Ratios: mide la liquidez de la firma cuando el inventario no es fácil de vender. El promedio gira alrededor de 1 ó 2. Current Assets – Inventory Current Liabilities Razones de Actividad Razones de actividad Mide la rigidez de la firma. Cómo se convierten las cuentas en efectivo. Se contempla el riesgo. A. Inventory Turnover: mide la actividad o liquidez con que la firma rota el inventario. Cost of Good Sold Inventory B. Average Collection Period: es el tiempo necesario para cobrar las Acc. Receivable. El promedio significa las ventas diarias. Account Receivable Annual Sales 360 C. Average Payment Period: es el tiempo necesario para pagar las Acc. Payables. El promedio significa las compras diarias. Account Payables Purchases 360 D. Total Assets Turnover: indica la eficiencia con que la firma utiliza los activos para generar ventas. Sales Total Assets E. Total Assets Turnover: indica la eficiencia con que la firma utiliza los activos para generar ventas. Sales Net Fixed Assets Razones de Deuda Razones de deudas Demuestra la capacidad que posee la firma para pagar sus obligaciones a largo plazo. A.Debt Ratio: mide la proporción del total de los activos que han sido financiados. El promedio debe ser menor de 50. Total Liabilities Total Assets B. Times Interest Earned Ratio: mide la habilidad de la firma para pagar los intereses contraactulaes. Earning Before Interest and Taxes Interest C. Debt- Equity Ratio: mide la importancia de las deudas a largo plazo en la estructura de capital de la firma. Long Term Debt Stockholder’s Equity Razones de Rentabilidad (Profitability) Razones de Rentabilidad Herramienta para evaluar la ganacia y el remanente de la firma despues que ésta pague sus bienes A. Gross Profit Margin: mide el prociento de cada dólar de venta sobrante despues que la firma a pagado el bien Sales – Cost of Good Sold Sales B. Operating Profit Margin: mide el prociento de cada dólar de venta sobrante despues de los costos y gastos Operating Profit Sales C. Net Profit Margin: mide el prociento de cada dólar de venta sobrante despues que la firma ha pagado costos, gastos, intereses y contribuciones Net Profit After Taxes Sales D. Return on Total Assets (ROA): mide la eficiencia de los gerentes para generar ingresos con los activos que tiene disponibles. Net Profit After Taxes Total Assets E. Retur on Equity (ROE): mide el rendimiento ganado por los dueños de su inversión en la firma en forma de acciones comunes y preferidas Net Profit After Taxes Stockholder’s Equity F. Earning Per Share (EPS): representa el dinero ganado por cada acción común en circulación Earning Available for Common Stockholder’s Numbers of Shares of Common Stock Outstanding

![GUIA Ingles Contable[1]](http://s2.studylib.es/store/data/004394660_1-70043339287f9cf3ff9a02cde627e9ed-300x300.png)