gmexico2t06

Anuncio

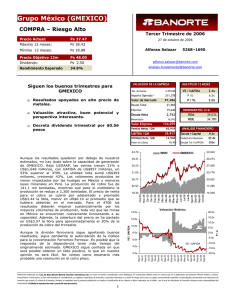

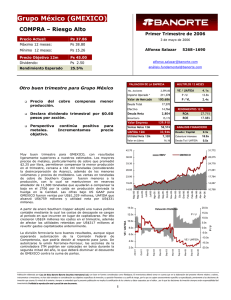

Grupo México (GMEXICO) COMPRA – Riesgo Alto Segundo Trimestre de 2006 Precio Actual: Ps 34.54 Máximo 12 meses: Ps 39.11 Mínimo 12 meses: Ps 16.93 Precio Objetivo 12m Ps 45.00 Dividendo: Ps 2.50 alfonso.salazar@banorte.com Rendimiento Esperado 37.5% análisis.fundamental@banorte.com 27 de julio de 2006 Alfonso Salazar VALUACION DE LA EMPRESA P /U 14.5x Valor de Mercado 89,631 P / VL 2.0x 23,490 Efectivo 17,438 Deuda Neta 6,052 Minoritario Valor Empresa 60,572 31.66% 14.81% ANALISIS FINANCIERO 36,363 Utilidad Neta 12M Deuda / Capital 6,199 Valor en Libros 17.67 43.70 0.4x Cobertura Intereses 22.6x Deuda Tot / UAFIDA 0.6x 33,839 GMEXICO IBMV Jul-06 Jun-06 Jun-06 Abr-06 12,623 May-06 16.30 Abr-06 16,159 Mar-06 20.87 Feb-06 19,695 Dic-05 25.43 Dic-05 23,231 Oct-05 30.00 Nov-05 26,767 Sep-05 34.57 Sep-05 30,303 Jul-05 39.13 Ago-05 El reporte supera nuestros estimados gracias a los mayores volúmenes de venta por las compras a terceros de concentrados de cobre en México. Se vendieron un total de 149 mil toneladas, mientras que la producción en el trimestre fue de 124 mil. La menor producción por las huelgas en México pudo compensarse en parte por una mayor producción de cerca de 7 mil toneladas en Perú. La caída en producción de cobre fue sin embargo de un 26% contra el 2T05. La producción de otros metales también se redujo, siendo el caso del molibdeno el de mayor impacto económico. Su producción en el trimestre cayó 35% a 2,328 toneladas. Los altos precios de los metales permitieron obtener excelentes resultados para el trimestre, siendo el molibdeno el único en mostrar una baja respecto al 2T05 aunque una ligera recuperación contra el 1T06. GMEXICO realizó coberturas para su producción de cobre a un precio de US$2.90 por libra, dejando ir la diferencia contra el precio obtenible en el mercado de US$3.16 por libra. El efecto en resultados por esta cobertura de acuerdo a la empresa fue de US$92 millones. A pesar de coberturas y huelgas, GMEXICO obtuvo excelentes resultados, sumando Ventas por US$1,515 millones, una UAFIDA por US$802 millones y utilidad neta de US$353 millones. ROA ROE 126,776 UAFIDA 12M Se restablece producción en Cananea y esperamos que Caridad esté lista para reiniciar pronto. Comienza a aclararse el panorama. RENDIMIENTOS 12 M 15,907 Ventas Netas 12M Siguen adelante importantes programas de inversión. SCC emite bono por US$400 millones y obtiene grado de inversión. 3.5x 2,595.00 211,378 Deuda Total Coberturas en el precio del cobre a US$2.90 / lb limitan los resultados del 2T06. GMEXICO se la juega de nuevo, ahora a US$3.50 / lb. VE / UAFIDA No. Acciones Feb-06 Altos precios del cobre y demás metales permiten compensar la menor producción por las huelgas en Caridad y Cananea. MULTIPLOS 12 MESES Importe Operado * Ene-06 Muy buen reporte y la perspectiva se va aclarando. 5268–1690 Valuación Histórica 14.0x 20.0x P/U 12.0x 15.0x 5.0x 0.0x 8.0x VE / UAFIDA 6.0x P/U VE / UAFIDA 10.0x 10.0x -5.0x -10.0x 4.0x -15.0x -20.0x Mar-06 Jun-06 Dic-04 Mar-05 Jun-05 Sep-05 Dic-05 Dic-03 Mar-04 Jun-04 Sep-04 Sep-02 Dic-02 Mar-03 Jun-03 Sep-03 Jun-01 Sep-01 Dic-01 Mar-02 Jun-02 2.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo México (GMEXICO) COMPRA – Riesgo Alto Segundo Trimestre de 2006 Precio Actual: Ps 34.54 Máximo 12 meses: Ps 39.11 Mínimo 12 meses: Ps 16.93 Precio Objetivo 12m Ps 45.00 Dividendo: Ps 2.50 alfonso.salazar@banorte.com Rendimiento Esperado 37.5% análisis.fundamental@banorte.com RESULTADOS TRIMESTRALES Jun-06 Jun-05 27 de julio de 2006 Alfonso Salazar ∆ Mar-06 El negocio ferroviario mostró también un desempeño positivo. Ferromex obtuvo crecimiento en volúmenes transportados cercanos al 13%, con incremento en ventas del 22%. A pesar de mayores costos en mano de obra y el incremento en el precio del diesel, la UAFIDA del trimestre fue de US$80 millones. Debido a la negativa por parte de la Comisión Federal de Competencia para realizar la unión entre Ferromex y Ferrosur no se han consolidado los resultados. A este respecto, la empresa comenta que está preparando el recurso administrativo, considerando que será favorable. También aclara que de acuerdo a la legislación aplicable, mientras la resolución de la CFC no sea definitiva, GMEXICO podrá continuar como propietario de las acciones de Ferrosur. A reserva de lo que suceda legalmente, el resultado de la negativa será al menos posponer la esperada colocación de las acciones del negocio ferroviario en bolsa hasta que no se alcance una resolución definitiva, lo que puede prolongarse largo tiempo. Millones de Pesos al 30 Jun 06 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES -12.1% 14,313 8,851 1,331 9,028 83 8,784 3,758 38 0 1,336 46.6% 6,156 107 -22.5% 40.6% 6,249 -239 -1669.2% 2 1673.6% 0 -17.1% 1,611 7,520 135 7,466 2,775 48 0 1,277 3,728 1.44 4,880 5.64 - 4.20 3,462 1.33 31.3% 8,642 17,196 10,640 1,612 15,204 7,991 1,835 10,114 Jun-06 7,702 Jun-05 13.1% 33.2% -23.6% ∆ 61.9% 52.6% 9.32% 61.8% Margen UAFIDA 50.7% 40.5% 8.16% Margen Operativo 58.8% 52.5% 12.01% 60.4% 52.5% Margen Neto 21.7% 32.1% -10.42% 24.2% RESUMEN DEL BALANCE Jun-06 Jun-05 Southern Copper emitió un bono por US$400 millones a 30 años con objeto de financiar parte de sus expansiones. El cupón del bono se determinó en 7.5% y la calificación asignada por las agencias Moodys, Fitch y S&P alcanzó el grado de inversión gracias a los altos flujos de la empresa, sus importantes reservas minerales y la buena perspectiva para la minería en los próximos años. La empresa continúa con su ambicioso plan de inversiones para mejorar la productividad, expandir operaciones actuales y desarrollar nuevos proyectos que entrarían a operación en el largo plazo, como Las Chancas y Tía María en el Perú. Creemos que el riesgo político en ese país ha disminuido tras los resultados electorales. Mar-06 Margen Bruto Mar-06 En México, consideramos que las noticias sobre la reapertura de Cananea y la entrega de las instalaciones de la Caridad permitirán revaluar nuestros estimados para la segunda mitad del año. Vemos posible el reinicio de operaciones en La Caridad en los próximos meses y asignamos una alta probabilidad a que se logre antes del cierre del año. Pensamos que el panorama se va aclarando, aunque no descartamos el surgimiento de nuevas dificultades en el futuro. Para inversionistas que busquen oportunidades de alto riesgo, creemos que GMEXICO puede ser una apuesta interesante por el alto nivel de ingresos obtenibles bajo condiciones que consideramos razonablemente probables. Además, la cobertura de la mitad de su producción de cobre para la segunda mitad del año a niveles de US$3.50 la libra nos parece un “riesgo” muy atractivo. Millones de Pesos al 30 Jun 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido 107,195 108,267 34,801 22,265 17,438 6,936 7,133 5,739 5,701 6,331 58,851 66,957 5,512 13,205 Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 5268–1690 95,121 26,958 14,735 5,249 5,006 57,115 3,105 0 45,434 12,560 1,041 22,449 0 9,384 0 51,492 11,012 734 21,377 0 18,370 0 38,123 11,097 749 16,784 0 9,494 0 61,761 15,907 45,854 0 56,775 12,348 44,428 0 56,998 15,141 41,858 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2