Kof2t05

Anuncio

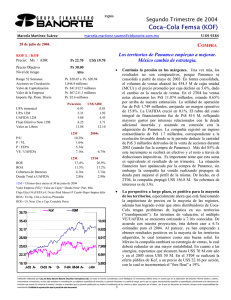

Segundo Trimestre de 2005 Coca-Cola Femsa (KOF) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 5169 9374 01 de agosto de 2005. México le da la vuela a los resultados. Volúmenes creciendo de manera importante y precios con ligeros incrementos en términos reales. Sorprendente reporte. KOF L / KOF Precio: Mx / ADR Ps 29.65 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros US$ 28.40 Ps. $30.30 a Ps. $21.71 1,846.5 millones Ps. $54,749.6 millones Ps. $76,229.3 millones Ps. $1.8 millones Ps/acción 0.70 2.57 5.13 2.25 16.79 P/U P / VL P / FEPA VE / UAFIDA 12M 11.56x 1.77x 13.17x 8.05x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 16.4% 12.1% 4.09x 2.77x • Las ventas consolidadas avanzaron 10%. Por primera vez en varios trimestres, México logra incrementar los precios en términos reales, así como un aumento significativo en volúmenes. Los territorios de Panamco exceptuando Centroamérica también registraron incrementos en ingresos. El volumen total consolidado mostró un fuerte crecimiento de 9.5%. El precio promedio fue mayor en 1.2%. Debido a las menores presiones en los precios de las materias primas, el margen bruto aumentó 40 pb. Empero de los buenos resultados, y del crecimiento en la utilidad operativa y en UAFIDA de 23% y 20% respectivamente, la utilidad neta decreció debido a que en el 2T04 se registró una devolución de impuestos no recurrentes. • México: (60% de los ingresos) A pesar de un entorno todavía difícil, la región logra revertir los débiles resultados de los últimos trimestres. Los ingresos aumentaron 9.4% derivado de los mayores precios, ya que la empresa realizó incrementos de precios en el primer trimestre. No obstante lo anterior, los volúmenes se elevaron 8.4%, debido a una mas agresiva campaña de mercadotecnia, altas temperaturas registradas en el trimestre y una baja base de comparación. El margen bruto aumentó 60 pb ya que los costos de los edulcorantes fueron menores así como por la apreciación del peso. Los gastos como porcentaje de los ingresos disminuyeron 140 pb como resultado de los mayores volúmenes. Las eficiencias en costos y gastos ocasionaron que el margen operativo creciera 200 pb. • Centroamérica: (7% de los ingresos). El decremento en las ventas es atribuible a un entorno mas competido. Los precios cayeron 5.1% ya que la competencia se ha vuelto mas agresiva, así como por el cambio de empaques a presentaciones familiares. Los volúmenes crecieron 4.1% principalmente por los refrescos de cola. La disminución en precios produjo un deterioro en el margen bruto en 40 pb. No obstante lo anterior y debido a eficiencias en los gastos (ya que mostraron una reducción del 12%) el margen operativo aumentó 400 pb. • Colombia: (9% de los ingresos). Continúa desarrollándose en el camino correcto. Los ingresos aumentaron 14% por el aumento en el precio de 2.5% y por el extraordinario crecimiento de los volúmenes del 11%. El margen bruto aumentó 80 pb debido al cambio de empaques hacia presentaciones no retornables. Debido al lanzamiento de Crush los gastos se presionaron y a la postre la utilidad de operación fue mayor únicamente en 4%. US$/ADR 0.64 2.38 4.75 2.08 15.54 2T05 16.6% 13.0% 4.69x 2.55x 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 35.60 KOF IBMV 33.02 14,375 30.43 13,250 27.85 12,125 25.27 11,000 22.68 9,875 20.10 A-04 S-04 O-04 D-04 E-05 F-05 A-05 M-05 J-05 8,750 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Coca-Cola Femsa (KOF) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 5169 9374 01 de agosto de 2005. ESTADO DE RESULTADOS (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 23,931 11,714 7,751 4,585 3,963 576 1,115 142 -238 -159 226 3,161 1,186 0 -22 13 1,984 6m04 22,542 11,006 7,527 4,123 3,480 886 1,274 87 210 -511 242 2,352 -342 0 0 0 2,693 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 48.9% 19.2% 16.6% 8.3% 48.8% 18.3% 15.4% 11.9% 13 39 58 8.8% 14 40 57 4.4% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. var.% 6.2% 6.4% 3.0% 11.2% 13.9% -35.0% -12.4% 64.2% #N/A -68.9% -6.4% 34.4% #N/A #N/A #N/A #N/A -26.3% 2T05 12,838 6,306 4,052 2,571 2,254 283 566 82 -223 23 107 1,864 600 0 -22 1 1,284 2T04 11,680 5,648 3,821 2,143 1,827 853 666 48 271 -36 174 800 -985 0 0 0 1,785 49.1% 20.0% 17.6% 10.0% 48.4% 18.3% 15.6% 15.3% var.% 9.9% 11.6% 6.0% 20.0% 23.4% -66.8% -15.1% 72.3% #N/A #N/A -38.3% 132.9% #N/A #N/A #N/A #N/A -28.1% • Argentina: (5% de los ingresos ) Creciendo a un ritmo menor que el resto de los territorios. Las ventas aumentaron 6% producto de mayores precios y volúmenes. El PET presionó ligeramente a los costos por lo que el margen bruto se vio disminuido en 30 pb. BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 69,242 67,179 5,493 3,241 5,462 5,981 425 432 18,123 18,404 39,739 39,121 0 0 37,521 36,622 3,505 3,421 6,755 6,861 22,741 21,718 4,520 4,622 31,722 30,557 727 721 Jun-04 66,942 2,509 5,807 557 19,012 39,057 0 39,307 2,256 6,318 25,863 4,870 27,635 695 • ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont • Venezuela: (10% de los ingresos ). El incremento en precios del 4% así como de los volúmenes del 11.6% ocasionaron que los ingresos fueran mayores en 16%. Sin embargo el margen bruto decreció debido a mayores precios de materias primas, la devaluación del bolívar venezolano frente al dólar y el cambio de la mezcla de empaques hacia presentaciones no retornables. Por otro lado los gastos se vieron presionados por los gastos de flete e incrementos de salarios implementados durante el trimestre. Resultado de lo anterior, el margen operativo se redujo 280 pb. • Brasil: (10% de los ingresos). El buen desempeño de esta región contribuyó positivamente en los resultados consolidados. Los ingresos aumentaron 23%. Además del buen desempeño de los volúmenes, que en el trimestre fueron mayores en 20% los precios se incrementaron en 3%. El margen bruto aumentó 240 pb debido a las eficiencias logradas en manufactura y la apreciación de la moneda local frente al dólar. Aunado a lo anterior, se lograron incrementos en la logística. A la postre el resultado de operación aumentó considerablemente y el margen operativo logró una expansión de 660 pb. 1.1x 0.9x 1.0x 13.4% 13.6% 8.0% 30.9% 31.3% 36.3% 65.4% 71.7% 92.7% 118.3% 119.8% 142.2% La perspectiva de la empresa es favorable. Creemos que finalmente se rompió la tendencia desfavorable en los resultados de México. Estimamos que la empresa continuará creciendo eficientemente en sus operaciones en México. Los territorios de Panamco avanzarán con la tendencia positiva observada en los últimos trimestres, estimamos que los volúmenes se mantendrán creciendo a un buen ritmo. Para los costos no prevemos aumentos importantes, por lo que a medida que la empresa logre incrementar sus precios, los márgenes se verán beneficiados. A pesar de que el múltiplo EV/EBITDA es superior al promedio del sector, ya que cotiza a 8.05x creemos que se justifica por la diversificación de los territorios de Panamco. Estamos revisando nuestro precio objetivo con implicaciones positivas. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2