Kof3t04

Anuncio

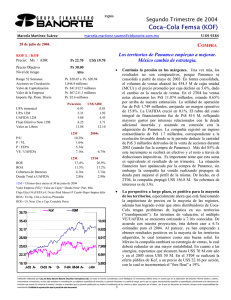

Tercer Trimestre de 2004 Coca-Cola Femsa (KOF) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 01 de noviembre de 2004. COMPRA Los territorios de Panamco empiezan a dar la vuelta. KOF L / KOF Precio: Mx / ADR Ps 23.10 Precio Objetivo Nivel de riesgo US$ 20.18 30.00 ALTO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros 5169 9374 • Los ingresos totales mostraron un incremento marginal. A pesar de la mejora de los territorios de Panamco la incorporación de los malos resultados de México contrarrestaron dicho aumento. Los gastos decrecieron 3.5% lo que impulsó que la utilidad de operación fuera mayor en 9%. La disminución de los costos y gastos incentivó el crecimiento en los márgenes. En el trimestre, el costo integral de financiamiento obtuvo una cifra favorable ya que se redujo la deuda y a la postre los intereses pagados fueron menores. Asimismo los movimientos registrados en las diversas monedas, beneficiaron a la empresa ya que se obtuvo una ganancia cambiaria. Lo anterior, estimuló fuertemente a la utilidad neta, ya que creció 130%. • La deuda neta disminuyó Ps. 2,752 millones. En este trimestre se refinanció el principal del crédito sindicado en dólares a 5 años, que se había adquirido el año anterior para pagar la adquisición de Panamco. Adicionalmente se pagaron US $100 millones de la colocación privada emitida en el 94 con vencimiento en este año. • México representa el 59% de las ventas. Los ingresos ascendieron a Ps. 6,707 millones, disminuyendo 6% con respecto al trimestre anterior. El precio promedio por caja fue 5.6% menor, ya que existieron mayores volúmenes desplazados fuera del valle de México, los cuales tienen un menor precio. Los volúmenes de refresco aumentaron 1.5% sin embargo, las ventas de agua disminuyeron 6.4%. Los costos aumentaron por la presión del precio en el PET, este insumo ha incrementado su precio en más del 40% en lo que va del año. Asimismo el crecimiento en el precio del azúcar también ha contribuido al aumento en los costos. El margen bruto se ubicó en 52.7% mostrando una reducción de 30 pb. Los gastos de operación disminuyeron 4.4% por un ajuste en el esquema de compensaciones en el sistema de preventa. A pesar de la reducción el los gastos el margen operativo se contrajo 80 pb principalmente por el aumento en los costos. • Los ingresos en Centroamérica aumentaron 1.7% por mayores volúmenes (2%), el precio promedio por caja disminuyó 0.6%, por el cambio en la mezcla representaciones. • Colombia se vio afectada por la caída en los refrescos de sabores. Los volúmenes se redujeron 2.6% porque se incrementaron los precios en mayo, por lo que el precio promedio por caja fue mayor en 0.9%. Las ventas de CocaCola aumentaron 5.5%, sin embargo los volúmenes de refrescos de sabores mostraron una contracción del 18%. Ps. $28.64 a Ps. $21.25 1,846.4 millones Ps. $42,651.2 millones Ps. $65,725.2 millones Ps. $2.5 millones Ps/acción 0.68 2.64 5.18 3.97 14.74 P/U P / VL P / FEPA VE / UAFIDA 12M 8.74x 1.57x 5.82x 6.88x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 20.1% 11.9% 4.36x 2.71x US$/ADR 0.59 2.31 4.52 3.47 12.88 3T04 18.5% 12.3% 4.06x 2.88x 12M = Ultimos doce meses al 30 de septiembre de 2004 Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. KOFL IBMV 35.20 32.50 11,359 29.80 10,430 27.10 9,501 24.40 8,572 21.70 7,643 19.00 N-03 D-03 E-04 M-04A-04M-04 J-04 A-04 O-04 6,714 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Tercer Trimestre de 2004 Coca-Cola Femsa (KOF) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 01 de noviembre de 2004. COMPRA ESTADO DE RESULTADOS (millones de pesos al 30 de septiembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 9m04 33,540 16,341 10,993 6,259 5,348 727 1,831 242 105 -967 180 4,441 1,730 0 -1,194 11 3,894 9m03 25,470 12,633 7,912 5,460 4,721 2,301 1,210 224 1,769 -455 130 2,290 834 0 0 16 1,441 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 48.7% 18.7% 15.9% 11.6% 49.6% 21.4% 18.5% 5.7% 11 29 42 3.2% 16 46 62 8.3% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. var.% 31.7% 29.4% 38.9% 14.6% 13.3% -68.4% 51.2% 8.1% -94.1% 112.7% 38.4% 93.9% 107.6% #N/A #N/A -30.2% 170.3% 3T04 11,411 5,588 3,630 2,247 1,958 -129 594 164 -103 -456 -40 2,127 864 0 0 6 1,257 3T03 11,383 5,557 3,761 2,143 1,796 942 705 88 774 -448 22 832 276 0 0 10 546 49.0% 19.7% 17.2% 11.0% 48.8% 18.8% 15.8% 4.8% • Lo anterior provocó que los ingresos se vieran mermados y disminuyeran 2%. La utilidad bruta fue mayor 1.6%, debido a menores precios de azúcar, ahorro en var.% 0.2% manufactura por la optimización de las plantas y la 0.5% apreciación del peso Colombiano fuerte al dólar. Existió -3.5% una mejora en el margen operativo de 680 pb por la 4.9% racionalización de gastos corporativos. 9.0% #N/A• Los buenos resultados de Venezuela se deben al -15.7% incremento en precios del 5.1% así como el aumento 85.5% en los volúmenes de 14%. El crecimiento en los #N/A 1.8% volúmenes es por la introducción de una nueva botella #N/A para una marca de sabor y por el lanzamiento de las 155.5% presentaciones de tamaño familiar. La utilidad bruta 212.4% creció 28% y el margen aumentó 270 pb pues los #N/A #N/A mayores volúmenes y precios más que compensaron el -40.4% incremento en los costos. Los gastos crecieron por el 130.4% aumento en el costo del flete, la reclasificación de los gastos de promoción y mayores gastos administrativos. No obstante a lo anterior, el margen mejoró 200 pb. • Los ingresos de Brasil aumentaron 13%. Representa el 10% de las ventas consolidadas. El precio promedio por caja presentó un crecimiento del 3.4% por el aumento de precios implementado en mayo, y existió un cambio en la mezcla de productos. Aunado a lo anterior, todas las categorías de bebidas registraron un incremento en los volúmenes. La utilidad bruta aumentó 26% ya que optimizaron el uso de materias primas así como mayores eficiencias. El margen bruto creció 410 pb y el operativo 760 pb. BALANCE (millones de pesos al 30 de septiembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Sep-04 Jun-04 Sep-03 63,544 63,345 65,493 3,492 2,430 4,826 4,872 5,530 5,769 421 524 1,248 18,288 18,382 19,085 36,470 36,479 34,565 0 0 0 35,671 36,626 43,911 3,773 2,207 5,557 6,534 6,031 6,956 22,129 25,295 26,940 3,235 3,094 4,458 27,873 26,719 21,581 665 660 170 • Argentina continúa creciendo a un ritmo acelerado. Los ingresos mostraron un incremento del 21%. Los volúmenes aumentaron de manera significativa ya que los precios decrecieron 2.4%. El margen bruto aumentó 400 pb por el cambio en la mezcla de empaques hacia presentaciones retornables. El margen operativo se ubicó en 16.3% alcanzando un aumento de 660 pb. • La perspectiva de la empresa es favorable. A pesar de que la competencia del sector es acérrima en México, por la introducción de las marcas B Brands , creemos que en el próximo año se implementará un aumento de precios ya que los costos seguirán subiendo y a la postre los competidores no podrán continuar sacrificando márgenes. Los territorios de Panamco avanzarán con la tendencia positiva observada en este trimestre, estimamos que los volúmenes se mantendrán creciendo a un buen ritmo La valuación es atractiva, cotiza a un múltiplo EV/EBITDA de 6.88x. Nuestro precio objetivo para los próximos 12 meses es de Ps. 30 mas un dividendo de Ps. 0.28 por lo que la recomendación es COMPRA riesgo alto. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 0.8x 14.6% 33.9% 80.4% 128.0% 5169 9374 1.0x 8.0% 37.9% 93.8% 137.1% 0.8x 17.1% 61.5% 128.2% 203.5% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2