imsa4q04

Anuncio

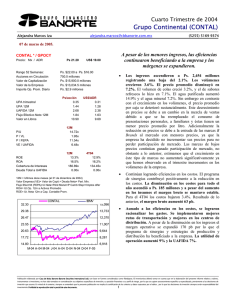

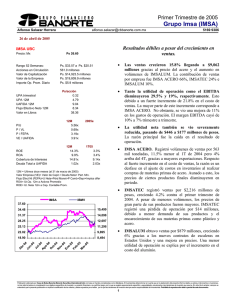

Cuarto Trimestre de 2004 Grupo Imsa (IMSA) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 5169 9383 16 de febrero de 2005. Buenos resultados impulsados por los altos precios del acero. IMSA UBC Precio: Mx Ps 32.99 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario Ps. $34.50 a Ps. $19.61 561.8 millones Ps. $18,534.3 millones Ps. $22,891.1 millones Ps. $0.0 mil Ps/acción 1.92 5.22 9.22 8.09 35.19 UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros 2005e P/U P / VL P / FEPA VE / UAFIDA ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 16.6% 10.0% 15.32x 0.91x 4T04 21.8% 8.9% 18.29x 0.95x 15,625 33.00 14,325 30.00 13,025 27.00 11,725 24.00 10,425 21.00 9,125 J-04 El alza en los precios compensó más que los incrementos en los costos de producción lo que permitió que el margen bruto se ampliara 190 puntos base. • Debido a que los gastos de operación se mantuvieron bajo control, el buen resultado al nivel de la utilidad bruta impulsó la utilidad de operación y la UAFIDA que crecieron mas del 150% y el 89%, respectivamente. IMSA ACERO 61% J-04 S-04 O-04 N-04 E-05 IMSALUM 10% • IMSA ACERO. El volumen de acero que desplazó, IMSA durante el trimestre fue menor en 6% al del año pasado. Mientras que en el mercado nacional el volumen de ventas aumentó 1.3%, el volumen exportado sufrió una disminución del 21%. La reducción en el volumen de ventas obedece a que ante la expectativa de menores precios en el futuro próximo, los clientes han preferido reducir sus niveles de inventario. No obstante lo anterior, los ingresos repuntaron 46% por el aumento en los precios de los productos y por la mayor proporción de ventas nacionales. • La utilidad de operación y la Uafida que generó esta división, se expandieron 171% y 110% respectivamente, pues si bien los insumos sufrieron aumentos en sus costos, los precios de los productos lo hicieron en mayor proporción. Para el primer trimestre de este año, se espera una contracción en los márgenes pues el costo de la materia prima deberá de continuar subiendo, y el precio de los productos lo hará en forma mas limitada. IPyC IMSA UBC 36.00 A-04 • IMSATEC 29% 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. M-04 No obstante que las ventas en unidades fueron menores a las reportadas el 4T04, los ingresos sobrepasaron a los de aquel periodo en 30.5% debido al importante aumento en los precios de los productos. INGRESOS 12M 6.32x 0.94x 4.08x 4.42x E-04 • Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 Grupo Imsa (IMSA) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 5169 9383 16 de febrero de 2005. ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 2004 37,075 6,733 3,065 5,182 3,669 17 342 59 25 -291 161 3,491 766 0 -317 108 2,934 2003 27,703 4,590 3,059 2,808 1,531 718 338 35 736 -321 200 613 192 0 -638 263 796 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 18.2% 14.0% 9.9% 7.9% 16.6% 10.1% 5.5% 2.9% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 49 124 54 27.6% 51 92 62 23.6% var.% 33.8% 46.7% 0.2% 84.5% 139.6% -97.6% 1.2% 68.3% -96.7% -9.5% -19.8% 469.9% 298.8% #N/A -50.4% -58.8% 268.8% 4T04 9,624 1,654 833 1,241 822 -98 68 11 -68 -88 72 848 -156 0 -74 -1 1,079 4T03 7,375 1,128 808 657 320 155 67 13 230 -129 40 125 19 0 -222 84 244 17.2% 12.9% 8.5% 11.2% 15.3% 8.9% 4.3% 3.3% var.% 30.5% 46.6% 3.1% 88.9% 156.4% #N/A 2.0% -14.9% #N/A -32.0% 80.5% 578.7% #N/A #N/A -66.6% #N/A 342.8% • IMSATEC. Las ventas subieron 10% por aumento en los volúmenes y en el precio de buena parte de los productos. La mayor actividad que se observa en el segmento de la construcción no-residencial es la razón del buen desempeño. Aunque se mantienen en niveles muy bajos, los márgenes de utilidad se expandieron, así la utilidad operativa aumentó 57% y la Uafida subió 29% • IMSALUM. Para esta división ha sido benéfico el buen desempeño de la industria de la construcción en México y la mayor actividad económica en EUA. Las ventas subieron 17% pero la utilidad operativa y la Uafida se redujeron en 42% y 27%, respectivamente, ante la imposibilidad de repercutir en los precios de venta el aumento que sufrió el aluminio en el cuarto trimestre. UAFIDA IMSATEC 13% IMSALUM 3% BALANCE (millones de pesos al 31 de diciembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Dec-04 Sep-04 Dec-03 36,771 34,871 36,639 359 598 875 16,554 13,989 12,554 123 110 121 18,308 18,708 21,301 543 582 777 884 884 1,011 17,003 13,865 20,100 586 216 1,236 6,819 3,831 6,979 4,130 4,548 7,616 5,468 5,270 4,269 19,768 21,006 16,539 0 245 948 IMSA ACERO 84% • El costo integral de financiamiento resulta favorable por los beneficios cambiarios. Reportan impuestos a favor por el hecho de ajustar el saldo de impuestos diferidos de acuerdo con la reducción que se dará en las tarifas del impuesto sobre la renta a partir del 2005. • Se conserva un sólido balance y la compañía se ha comprometido a terminar el presente año con el mismo nivel de deuda. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 2.3x 12.4% 52.9% 22.0% 86.0% 3.6x 4.5% 47.8% 19.8% 66.0% 1.6x 14.0% 64.3% 48.2% 121.5% Para el 2005 se espera un buen año con base en la actividad económica y los altos niveles de demanda en el ámbito mundial. Si bien los precios de los productos deberán de reducirse, esta disminución se prevé que será gradual y los precios en promedio se mantendrán en niveles que históricamente son altos. Lo anterior permitirá a la compañía obtener una UAFIDA equivalente a US400 millones durante el periodo. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2