gmod1t05

Anuncio

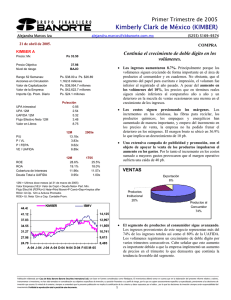

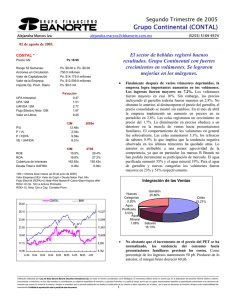

Primer Trimestre de 2005 Grupo Modelo (GMODELO) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 28 de abril de 2005. COMPRA GMODELO C Precio: Mx Sólidos volúmenes de exportación y domésticos incrementaron en doble dígito los ingresos. Ps 31.68 Precio Objetivo Nivel de riesgo 39.00 BAJO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros • Muy buen reporte. Los resultados fueron mayores a nuestra estimación al a los del consenso del mercado. El volumen total de cerveza creció 12%. Los volúmenes del mercado nacional fueron mayores en 7.6% como consecuencia de la fuerte demanda experimentada en todo el trimestre en especial por el desempeño positivo de la Semana Santa. El buen comportamiento de los volúmenes de exportación se debe a mayores venas en Estados Unidos, Europa y Oceanía. Dichos volúmenes registraron un crecimiento del 23.6%. Las exportaciones representaron el 30.4% de las ventas totales. A finales de febrero, la empresa implementó incrementos en precios por región, canal marca y presentación en el mercado doméstico, el cual estuvo en línea con la expectativa de inflación. El precio promedio de la exportación fue mayor en 0.98% resultado del cambio en la mezcla por región. Las ventas nacionales crecieron 5.6% y las de exportación 21.2%. Volúmenes de cerveza en millones de hectolitros Ps. $33.46 a Ps. $25.90 3,251.8 millones Ps. $103,015.8 millones Ps. $100,180.7 millones Ps. $42.8 millones Ps/acción 0.47 2.03 4.86 2.57 14.96 12M 15.63x 2.12x 12.32x 6.34x P/U P / VL P / FEPA VE / UAFIDA ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 14.4% 18.7% 127448.62x 0.00x 1T05 12.5% 15.8% 494170.38x 0.00x 12M = Ultimos doce meses (al 31 de marzo de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. GMODELO 5169 9374 Segmento 1T05 % 1T04 % Variación 7,042 69.6% 6,545 72.4% 7.6% Doméstico 3,083 30.4% 2,495 27.6% 23.6% Exportación 10,125 9,040 Total 12.% • El costo de ventas creció 15.9%% debido a la mayor proporción de las exportaciones en la mezcla de ventas. Los productos de exportación tienen un mayor costo por que son no retornables y a la postre ocasionó que el margen bruto fuera menor en 140 pb. • La eficiencias en los gastos continúan favoreciendo los resultados operativos de la empresa. Lo anterior se debe en especial a la reestructura llevada a cabo en el sistema de distribución nacional. Como resultado el gasto por hectolitro disminuyó 2.4%. Los gastos como porcentaje de las ventas fueron menores en 180 pb. El margen de operación mostró una expansión de 50 pb. Sin embargo no estimamos mayores márgenes en los siguientes trimestres, ya que creemos que el programa está casi terminado. El resultado de magros crecimientos en los gastos impulsaron también el margen UAFIDA que en el período aumentó 340 pb. • El costo integral de financiamiento contribuyó favorablemente a la utilidad de la empresa. Una mayor posición en caja asociado a mayores tasas de interés provocaron dicho beneficio. IBMV 44.00 15,263 40.73 14,130 37.47 12,997 34.20 11,864 30.93 10,731 27.67 9,598 24.40 8,465 A-05 J-04 J-04 S-04 O-04 N-04 E-05 F-05 M-05 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Primer Trimestre de 2005 Grupo Modelo (GMODELO) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 28 de abril de 2005. 5169 9374 COMPRA ESTADO DE RESULTADOS (millones de pesos al 31 de marzo de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 1T05 10,757 5,970 2,945 3,593 3,025 -220 0 361 21 120 -60 3,305 1,322 0 0 460 1,522 1T04 9,588 5,457 2,804 3,167 2,653 28 0 185 13 200 -239 2,864 1,343 0 0 363 1,159 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 55.5% 33.4% 28.1% 14.2% 56.9% 33.0% 27.7% 12.1% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 20 99 28 51.4% 15 109 23 46.6% var.% 12.2% 9.4% 5.0% 13.4% 14.0% #N/A 0.0% 95.4% 64.8% -40.3% -75.0% 15.4% -1.5% #N/A #N/A 26.9% 31.4% BALANCE (millones de pesos al 31 de marzo de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Mar-05 76,358 17,505 9,473 3,885 43,726 414 1,355 13,050 0 4,875 0 8,175 63,308 14,670 Dic-04 Mar-04 73,988 69,370 15,962 14,033 9,400 8,522 3,793 4,056 43,096 40,705 378 792 1,358 1,262 12,743 12,547 0 0 4,289 4,668 0 0 8,454 7,879 61,244 56,823 14,186 13,624 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 5.5x #DIV/0! 3.7% -27.7% 20.6% 5.9x #DIV/0! 3.3% -26.1% 20.8% • La tasa efectiva de impuestos disminuyó de 47% a 40% en línea con los cambios fiscales, lo anterior sumado a el desempeño favorable en las ventas resultó que la utilidad neta creciera 31%. • Grupo Modelo continúa caracterizándose por ser una fuerte generadora de flujo de efectivo. La situación financiera sigue en óptimas condiciones. La empresa continúa financiando sus operaciones con recursos propios, en el trimestre realizó inversiones por Ps. 1,209 millones. La rotación de inventarios disminuyó 10 días y las cuentas por pagar crecieron 5 días por lo que el ciclo operativo mejoró considerablemente y por lo tanto el ciclo de efectivo también se vio beneficiado. • En la asamblea de accionistas se decretó el pago de un dividendo en efectivo por Ps. 1.05 por cada acción, El dividendo representó el 55% de las utilidades del 2004 y se pagó en una sola exhibición el 25 de abril. • La perspectiva es positiva. Estimamos que los volúmenes deberán de comportarse de manera similar a los observados en el trimestre por lo que creemos que los ingresos continuarán con un sano crecimiento. La empresa proseguirá con una estrategia para incrementar la rentabilidad y así mantener la participación de mercado y el buen desempeño en todas las regiones del país. No obstante lo anterior no esperamos mejoras en los márgenes debido a que el plan de eficiencias ha sido completado. El múltiplo VE/ UAFIDA asciende a 6.34x con los resultados incorporados. Creemos que la valuación luce atractiva. Aunado a lo anterior, la empresa cuenta con una sólida posición financiera y es la líder en su sector por lo que recomendamos la COMPRA riesgo bajo con un precio objetivo de Ps. 39 mas un dividendo de Ps. 1.05. 4.8x #DIV/0! 3.0% -24.7% 22.1% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2