Proceso urbanizador. Indemnizaciones satisfechas. Suplidos

Anuncio

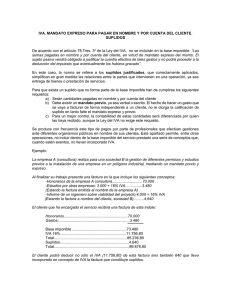

® CISS grupo Wolters Kluwer 77 JULIO-AGOSTO 2013 Una publicación realizada por Deloitte, en colaboración con CISS ■ Proceso urbanizador. Indemnizaciones satisfechas. Suplidos Las indemnizaciones satisfechas en un proceso de urbanización a determinados propietarios de terrenos, consideradas como la compensación que estos reciben al ser privado de bienes o derechos incompatibles con el proceso urbanístico, pueden considerarse suplidos y excluirse de la base imponible del IVA, al no constituir retribución del agente urbanizador. La repercusión por el agente urbanizador de cantidades a los propietarios de los terrenos en concepto de indemnizaciones para otros propietarios, y que no constituyen remuneración al urbanizador podrían ser considerados suplidos y, en consecuencia, no integrar la base imponible del IVA. Dichas indemnizaciones satisfechas en un proceso de urbanización a determinados propietarios de terrenos deben considerarse como la compensación que recibe el propietario al ser privado de bienes o derechos incompatibles con el proceso urbanístico. En principio, estas cantidades se considerarán gastos de urbanización a pesar de que no constituyan una retribución para el agente urbanizador, y se deberá repercutir el Impuesto por las mismas. Sin embargo, como dijimos al principio, cabe la posibilidad de que estas indemnizaciones tuviesen el carácter de suplido, en cuyo caso no procedería la anterior repercusión. Sin embargo, para poder considerarse suplido en los términos del artículo 78, apartado tres, número 3.º de la Ley del IVA, se han de reunir una serie de requisitos. Ha de tratarse de sumas pagadas en nombre y por cuenta del cliente; el pago de las referidas sumas debe efectuarse en virtud de mandato expreso, verbal o escrito del propio cliente por cuya cuenta se actúe; se ha de justificar la cuantía efectiva de tales gastos, que se realizará por los medios de prueba admisibles en derecho; y el sujeto pasivo (mediador) no podrá proceder a la deducción del Impuesto que eventualmente hubiera gravado gastos pagados en nombre y por cuenta del cliente. En conclusión, el hecho de que, según determinada normativa urbanística, estas cantidades afecten de forma individualizada a cada propietario y no se incluyan entre las cargas que todos deben retribuir en común al agente urbanizador, no exime del cumplimiento de los requisitos citados para que las indemnizaciones puedan considerarse como suplidos a efectos del IVA, excluyéndose con ello de la base imponible del mismo. Comentario a consulta vinculante de la DGT de 31 de mayo de 2013; V1802-13 IVA Resolución del TEAC ■ Declaración de Fraude de Ley. Efectos sobre ejercicios no prescritos El hecho de que se declare prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación, no implica que 28 CRITERIO FISCAL