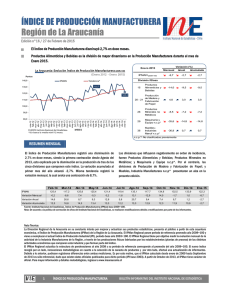

INFORME DIARIO ARRANCA UNA SEMANA CON POCAS

Anuncio

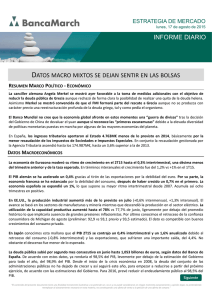

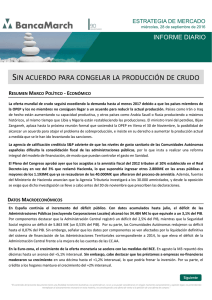

ESTRATEGIA DE MERCADO lunes, 22 de diciembre de 2014 INFORME DIARIO ARRANCA UNA SEMANA CON POCAS REFERENCIAS RESUMEN MARCO POLÍTICO - ECONÓMICO El Tribunal Supremo dictaminó el viernes que los convenios laborales en las empresas deberán seguir en vigor hasta que se negocie uno nuevo, aunque el antiguo haya expirado. La sentencia modifica sustancialmente uno de los puntos principales de la Reforma Laboral del año 2012, que establecía que al vencimiento del convenio antiguo, las partes dispondrían de un año de prórroga para pactar un nuevo marco laboral, y en caso de no alcanzarse acuerdo, pasaría a regir el convenio de ámbito superior (provincial, autonómico, nacional, o el Estatuto de los Trabajadores). De este modo, el Supremo considera que las condiciones del Convenio Colectivo tienen naturaleza contractual. Según datos del Banco de España, los pagos con tarjeta de crédito en España crecieron un 8,66% en términos de número de transacciones, y un 7,3% en términos de volumen total, hasta los 27.734 millones de euros, el mayor incremento desde el año 2007. Las entidades bancarias achacan la subida a dos factores; por una parte, la recuperación del consumo asociada a la incipiente mejoría de la situación económica, y por otra, a la proliferación de nuevos medios de pago, así como a la cada vez mayor presencia de las compras on line en los hábitos de consumo, especialmente entre los menores de 35 años. Según informaciones de prensa, el Banco Central Europeo podría pedir a algunos Bancos Centrales de los Estados que aporten garantías y asuman mayores costes en caso de lanzarse un programa de compra de bonos soberanos para reactivar la economía europea. De este modo, el BCE trataría de cubrir posibles pérdidas derivadas de la compra de bonos, y tener la posibilidad de comprar deuda de las economías más débiles del euro sin forzar la postura de los representantes alemanes, contrarios a la medida. Por su parte, el Economista Jefe de la institución, Sr. Praet, comentó que con nivel de inflación en el 0,3% (muy lejos del objetivo del 2%), el BCE se verá obligado a apoyar a la economía con nuevas medidas de estímulo. DATOS MACROECONÓMICOS En el Reino Unido, descenso de la confianza del consumidor en diciembre, hasta -4 desde el -2 anterior. En Alemania, sin embargo, la confianza sube hasta 9 desde 8,7 anterior. En Francia, la confianza de la manufactura se mantiene estable en 99 en diciembre. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 22 de diciembre de 2014 INFORME DIARIO RESUMEN DE LOS MERCADOS Las bolsas terminaron la semana en tono mixto el viernes. En Europa, recogida de beneficios: el IBEX 35 se dejó un 0,27% y el Eurostoxx 50, un 0,4%. En Estados Unidos continuaron las ganancias aunque en tono más moderado. El S&P500 terminaba con un avance de 0,46% y el Nasdaq ganaba un 0,36%. Las bolsas asiáticas vienen ligeramente alcistas esta mañana, apoyadas por la recuperación del sector energía. El Nikkei japonés se anota un 0,08%, el Hang Seng, por su parte, sube un 1,17%. El Kospi coreano gana un 0,68%. La renta fija comienza la semana con ganancias. La rentabilidad del Bund alemán baja hasta 0,59% esta mañana, al igual que la rentabilidad del bono americano a 10 años, que se sitúa en 2,16%. En ese contexto, la prima de riesgo española se sitúa en 110 puntos básicos, y la rentabilidad del bono español en 1,70%. El dólar se aprecia ligeramente frente al euro y el yen. Esta mañana, cotiza a 1,2256 EUR/USD y 119,5 USD/JPY. La libra avanza frente al euro, se sitúa en 0,783 EUR/GBP. El yen, estable contra el euro, cotizando en 146,5 EUR/JPY. El precio del crudo rebota un 1,94% esta mañana, cotizando a 62,57 dólares el barril de Brent. La onza de oro sube un 0,4%, a 1202 dólares. Por su parte, el índice de metales de Londres ganó un 1% en la sesión del viernes. AGENDA DE LA JORNADA La agenda económica viene poco cargada hoy. En la Eurozona, se publicará la confianza del consumidor de diciembre (dato preliminar), que se espera avance a -11 desde el -11,6 anterior. En Estados Unidos, se conocerán las ventas de vivienda de segunda mano de noviembre, que se espera hayan moderado su ritmo de crecimiento en 1,1%. También se conocerá el Indice de Actividad de la Fed de Chicago de diciembre, que se prevé suba a 0,25 desde 0,14 anterior. Los futuros anticipan una apertura alcista de las bolsas: los del Eurostoxx-50 suben un 0,73% mientras los del S&P avanzan un 0,12%. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 22 de diciembre de 2014 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 19-12-14 1 día 1 mes 31-12-13 0,03% 0,08% 0,18% 0,33% 0,03% 0,08% 0,18% 0,33% 0,01% 0,08% 0,18% 0,34% 0,22% 0,29% 0,39% 0,56% EUR/USD EUR/GBP EUR/CHF EUR/JPY 19-12-14 1 día 1 mes 31-12-13 1,226 0,783 1,204 146,59 1,223 0,783 1,204 146,15 1,243 0,792 1,203 147,15 1,379 0,832 1,225 145,13 EUR/USD Euribor 12 meses 0,65 1,4 0,6 1,35 0,55 0,5 0,45 1,3 0,4 0,35 1,25 0,3 0,25 0,2 dic-13 feb-14 abr-14 jun-14 ago-14 1,2 dic-13 oct-14 feb-14 abr-14 jun-14 ago-14 oct-14 4,5 Bono 10 años Deuda Pública USA Alemania España Reino Unido 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años Último 1 día 1 mes 1 año 0,64% 1,65% 2,16% 2,75% -0,09% 0,06% 0,59% 1,46% 0,49% 0,94% 1,70% 3,03% 0,47% 1,26% 1,85% 2,61% 0,64% 1,65% 2,16% 2,75% -0,08% 0,06% 0,59% 1,45% 0,48% 0,94% 1,70% 3,03% 0,50% 1,28% 1,87% 2,60% 0,50% 1,61% 2,31% 3,02% -0,04% 0,12% 0,77% 1,69% 0,39% 0,91% 2,01% 3,49% 0,60% 1,44% 2,14% 2,91% 0,38% 1,68% 2,89% 3,82% 0,23% 0,88% 1,87% 2,70% 1,40% 2,73% 4,14% 4,94% 0,54% 1,76% 2,96% 3,65% 4 3,5 3 2,5 2 1,5 1 0,5 0 dic-13 feb-14 abr-14 jun-14 ago-14 España Curva de tipos española (izda) y alemana (dcha) 8 8 7 7 6 6 5 5 4 4 3 3 2 2 1 1 0 oct-14 Alemania 0 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 ULTIMO 4 5 6 YTD 7 8 9 1 AÑO 10 11 12 13 14 15 MAXIMOS 2012 “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 22 de diciembre de 2014 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,9 Diferenciales Bonos Corporativos (1 año) AA A BBB Diferenciales Bonos Corporativos (1 año) 0,8 ultimo 1 dia 1 mes 1 año 15,45 28,75 50,87 -0,22 -0,42 -0,50 -0,47 -1,12 4,31 -25,55 -30,85 -29,03 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 dic-13 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging feb-14 abr-14 11500 19-12-14 1 día 1 mes 31-12-13 418,20 2.070,65 3.141,28 1.413,05 10.363,60 6.545,27 1.825,79 64,08 944,60 0,66% 0,46% -0,40% 0,24% -0,27% 1,23% 2,78% 0,74% 1,01% -1,67% 0,35% -1,66% 0,92% -1,49% -3,04% -15,63% 1,92% -5,95% 2,36% 12,03% 1,04% 8,51% 4,51% -3,02% -17,69% 1,39% -5,79% jun-14 AA ago-14 A oct-14 BBB IBEX35 11000 10500 10000 9500 9000 8500 dic-13 feb-14 abr-14 jun-14 ago-14 Evolución índices (YoY) oct-14 130,00% 120,00% 110,00% 100,00% 90,00% 80,00% 70,00% 60,00% dic-13 feb-14 abr-14 MSCI Emerging jun-14 SP500 Oro IBEX35 oct-14 100% Productos March Commodities Brent ago-14 19-12-14 62,61 1200,28 1 día 2,00% 0,29% 1 mes -22,09% 0,36% 31-12-13 -43,49% -0,39% Torrenova Formarch March Global March Vini Catena March Valores March Fam. Business Mes -0,90% 0,31% -1,43% 0,28% -1,63% -1,21% YTD 2,79% 5,43% 1,29% 2,68% -6,78% 3,21% 1 año 3,22% 5,45% 2,92% 4,20% -4,94% 4,02% “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 22 de diciembre de 2014 INFORME DIARIO NOTICIAS DE EMPRESAS 18 Ferrovial Ferrovial IBEX 35 Ferrovial 1 dia -0,28% -0,27% PER Est 1Y 33,57 1 mes 0,0% -1,5% PER 19,43 1 año 17,8% 7,0% Dividendo (% ) 4,16 YTD 14,8% 4,5% PVC 1,87 17 16 15 14 13 12 11 10 Ferrovial habría decidido mejorar su oferta inicial por el 100% del grupo australiano Transfield, compañía de servicios de construcción y mantenimiento, hasta los 2,1 dólares australianos vs 1,95 dólares de oferta inicial, +8% vs oferta inicial y +17% vs precio de mercado. La oferta valora el 100% de Transfield en 1.076 mns. AUD (aprox. 716M€ ó 6% del valor bursátil de Ferrovial). Trasnfield cerró su ejercicio fiscal 2014 en junio con ingresos y beneficio neto de 3.748 mns AUD y 74,6 mns AUD, respectivamente. Blackberry 14 Blackberry Nasdaq Blackberry 1 dia 1 mes 1 año -0,79% -2,4% 38,4% 0,36% 1,1% 16,1% PER Est 1Y PER Dividendo (% ) #N/A N/A #N/A N/A #N/A N/A YTD 34,3% 14,1% PVC 1,58 13 12 11 10 9 8 7 6 Resultados 3T fiscal. El grupo canadiense propietario de la marca de teléfonos inteligentes redujo sus pérdidas netas hasta 148M$ vs 4.400M$ del ejercicio anterior cuando el grupo vio lastrado el resultado por la fuerte depreciación de activos y otras provisiones. Blackberry facturó además un 34% menos hasta 793M$, muy por debajo de las expectativas del consenso aunque este aspecto se vio parcialmente compensado por el anuncio de cash flow positivo y el recorte de costes. Blackberry vendió 2 millones de smartphones en el 3T, por debajo de los 2,1 mns. de unidades vendidas en el 2T. La cotización de Blackberry llegó a caer hasta un 9% pero cerró la sesión sólo un 0,8% abajo. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”