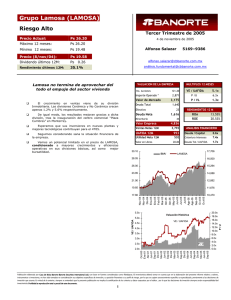

grupo lamosa sa de cv

Anuncio