grupo lamosa sa de cv

Anuncio

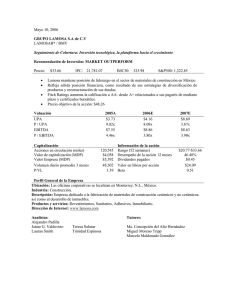

Abril 29, 2005 GRUPO LAMOSA S.A. DE C.V. LAMOSAB/ BMV Seguimiento de Cobertura: Con paso firme avanza, creciendo rentablemente y creando valor. Recomendación de Inversión: MARKET OUTPERFORM Precio: $21.20 • • • • • • • • IPC: 12,322.99 IMC30: 227.79 DJIA: 10,214.59 En febrero pone en circulación al público inversionista 6.1 millones de acciones buscando incrementar su índice de bursatilidad. Adquiere un predio de 30 hectáreas, lo que le da solidez en su reserva territorial y le abre las puertas para nuevos proyectos de construcción de vivienda. Obtiene resultados positivos al cuarto cierre de 2004, al registrar incrementos tanto en sus ventas como en sus utilidades. Estos resultados estuvieron fuertemente apoyados por la división cerámica, la cual contribuyó con el 58% de las ventas totales del Grupo. Se continúa con el proceso de reconversión tecnológica, expandiendo sus plantas actuales para incrementar la productividad y la calidad. En junio inaugurará el Centro comercial “Plaza Cumbres” cuya inversión fue de USD 80 millones. Lazan una nueva imagen para identificar el Grupo, buscando reflejar su compromiso con la calidad y la innovación. Se pagó dividendo en efectivo a razón de $0.37 M.N. por acción y se pagará en agosto del presente año, un dividendo en acciones a razón de 1 nueva acción por cada 100 acciones que sean titulares. Precio Objetivo de la acción: $24.70 Valuación 2004A 2005E 2006E UPA P / UPA EBITDA* P / EBITDA $1.834 11.55x $6.03 3.52x $2.061 11.99x $4.86 5.09x $2.127 11.61x $4.77 5.18x Capitalización Información de la acción. Acciones en circulación Valor de Capitalización ** Valor de la Empresa (MDP) *** Volumen diario promedio 6 meses P/VL 120,000 $2,544 $3,686 130,604 1.067 Todos los datos son a la fecha del reporte Fuente: BMV, Infosel inversionista y Economática * UAFIRDA es calculado usando la utilidad de operación más depreciaciones y amortizaciones dividido entre el número de acciones por acción. ** El valor de capitalización de la empresa se basa en precio de mercado por el número de acciones en circulación. Analistas: Adriana Chucuan Francisco Espinosa Rango (52 semanas) $15.74 -$24.50 Desempeño de la acción 12 meses^ 34.69% Dividendos pagados 0.37 Valor en libros por acción $19.878 Beta 0.348 *** El valor de la empresa se calcula sumando valor de capitalización, el pasivo a largo plazo y el interés minoritario y se le resta el efectivo y las inversiones temporales. ^ Indicadores al cierre del tercer trimestre. ^^ El desempeño de la acción se calculó considerando los precios de cierre del 1º de Enero al 1º de Noviembre de 2004. Tutores: Mariam Villalobos Sergio Gutiérrez Ma. Concepción del Alto Miguel Moreno Los Reportes Burkenroad para Latinoamérica son llevados a cabo por un selecto grupo de alumnos del ITESM-Campus Monterrey. Este reporte esta basado en información disponible al público y no pretende ser un análisis exhaustivo de toda la información relevante referente a los valores mencionados y su exactitud no puede ser garantizada. Este reporte no pretende ser una oferta de compra o venta de los valores mencionados. COMPORTAMIENTO DEL PRECIO DE LA ACCIÓN DESCRIPCIÓN DE LA EMPRESA Grupo Lamosa es un conjunto de empresas cuya actividad principal se enfoca en satisfacer las necesidades de mercados relacionados con la industria de la construcción, su origen se remonta a 1890 en la ciudad de Monterrey, N.L., iniciando sus operaciones con una pequeña fábrica de ladrillos. En la década de los años 40s y 50s, la empresa implementó un proceso de modernización de su producción e inició la expansión de sus operaciones, atendiendo al mercado de la Ciudad de México, D.F. Es una de las primeras compañías en el país que registró sus acciones en la Bolsa Mexicana de Valores, cotizando con la serie B. Actualmente cuenta con 2,863 empleados y su dirección electrónica es: www.lamosa.com.mx. En la actualidad Grupo Lamosa, a través de sus subsidiarias localizadas en México, enfoca sus recursos a la industria de la construcción y al sector inmobiliario. Asimismo mantiene una alianza comercial con Toto, quien es un importante productor en los EUA, lo que le permite mayor participación en ventas extranjeras. El grupo participa en el sector industrial (división cerámica y no cerámica) y en el sector inmobiliario, ambos relacionados con la industria de la construcción. En el primero, participa mediante la producción y venta de materiales tales como revestimientos cerámicos, muebles sanitarios y accesorios, adhesivos y yeso. Por su parte, el sector inmobiliario de la empresa está presente mediante inversiones realizadas en el desarrollo de los principales complejos residenciales, comerciales y parques de oficinas en la zona metropolitana de la ciudad de Monterrey. En el 2004 se tomó la decisión de dejar de fabricar la línea de ladrillería, haciendo una transformación profunda de la compañía, ya que estos fueron sus inicios. 2 Integración de Ventas 84% 84% 83% 82% Ventas Nacionales Ventas Extranjeras 16% 2001 16% 18% 2002 2003 17% 2004 Fuente: Elaboración propia con datos de los informes anuales de Lamosa En el 2005, la calificadora Fitch Ratings, mejoró el grado de calificación del grupo, a AA-, siendo anteriormente de A+. PRODUCTOS Y MERCADOS Revestimientos Adhesivos Sanitarios Inmobiliario LAMOSA Revestimientos, S.A. de C.V. Planta Benito Juárez Planta Tlaxcala Planta San Luis Potosí General de Minerales, S.A. de C.V. Lamosa USA Corp. Crest, S.A. de C.V. Planta Santa Catarina Planta Guadalajara Planta Morelia Planta Chihuahua Planta Tizayuca Adhesivos de Jalisco, S.A. de C.V. Planta Guadalajara Planta León Planta México Industrias Niasa, S.A. de C.V. Planta Distrito Federal Planta México Planta Guadalajara Planta Chihuahua Planta Navojoa Planta Torreón Sanitarios Lamosa, S.A. de C.V. Planta Monterrey Planta Benito Juárez Grupo Inmobiliario Viber, S.A. de C.V. Ladrillera Monterrey, S.A. de C.V. Desarrollos En la zona metropolitana de Monterrey Productos • Pisos • Azulejos • Zoclos • Piezas especiales Productos • Inodoros • Lavabos de pared, de pedestal, de sobreponer y de empotrar • Bidets de lujo • Tazas de fluxómetro • Mingitorios • Bebederos Productos • Adhesivos para la instalación de recubrimientos en pisos y muros • Emboquilladores • Junteadores • Estucos • Acabados texturizados Fuente: Informe Anual 3 Productos • Desarrollos habitacionales • Desarrollos comerciales • Parque de oficinas Nuevos Productos: Revestimientos “Antislip”, antiderrapante busca aumentar la seguridad al transitar en superficies brillantes o mojadas sin perder la apariencia original de los revestimientos cerámicos, al igual que la nueva línea de gran lujo “Firenze”. Sanitarios Se lanza al mercado un sanitario “One Piece” con el sistema “Dual Flush” y otra línea nueva es llamada Ambiance que es un producto en el segmento de lujo. Adhesivos Junta Crest con sellador integrado; Crestuco Monocover, que en una sola aplicación permite cubrir imperfecciones y dar un acabado decorativo en un menor tiempo; y Crest Piso sobre Piso, con una nueva formulación, ofreciendo un secado más rápido y una mejor adherencia en su aplicación. Inmobiliario “Plaza Cumbres”, “Cumbres Providencia” , así como en Valle Oriente, el desarrollo de departamentos en Privanzas y de igual forma con el sexto y último sector residencial dicho sector. CANALES DE DISTRIBUCION Lamosa tiene una red de más de 800 distribuidores mayoristas a nivel nacional y cuenta con 4 tiendas propias localizadas en la zona metropolitana de Monterrey, N.L. Es importante mencionar que tan sólo en el 2004 entraron 85 nuevos distribuidores. Además, cuenta con diversos distribuidores mayoristas en Estados Unidos y Canadá. Los principales clientes son: Negocio Revestimientos Sanitarios Adhesivos Nacional Home Depot de México Grupo Amutio Grupo Kuroda Grupo Sanimex El Surtidor de Observatorio Home Depot de México Grupo Sanimex Exportación International Ceramics Royal Tile Company Home Depot USA Stan Roberts and Assiciates REVESTIMIENTOS Al cierre de 2004 las ventas en este segmento incrementaron su volumen en un 19% en comparación con el 2003. En ese año, inició operaciones una planta ubicada en Benito Juárez, N.L., la cual cuenta con avanzada tecnología. Asimismo, se implementó la Fase I de la reconversión tecnológica de la planta de Tlaxcala, la cual esta planeada en tres fases y con tiempo estimado de finalización en el 2006. De igual forma, en San Luis Potosí se inició la ampliación de esta planta, con el fin de aumentar la capacidad instalada. 4 Se ha incrementado la participación en el segmento de lujo, pasando de un 5% en el 2003, a un 20% en el 2004. Esto derivado de que se continúa lanzando nuevos productos. Durante el 2004 se abrieron 87 nuevas salas de exhibición, lo que le permite mayor exposición y penetración en el mercado. SANITARIOS Destaca al cierre de 2004 el desempeño de las ventas extranjeras, las cuales crecieron en el canal de mayoristas plomeros a razón de un 30%. Adicionalmente se observó un crecimiento en su volumen de ventas del 22% en el mercado doméstico, comparado con el 2003. La Planta de Benito Juárez N.L. incrementó en el 2004 un 42% el número de piezas por empleado. Asimismo, el sanitario con sistema “Dual Flush”, que permite un ahorro significativo en agua, ha tenido mucha aceptación y durante el 2004 el 13% del total de sanitarios vendido fueron de este tipo. En ese mismo año se lanzaron al mercado productos “One Piece” con este sistema. ADHESIVOS Este negocio obtuvo un crecimiento del 10% en su volumen de ventas en comparación al 2003. Al igual que en los otros segmentos de negocio, se lanzaron nuevos productos especializados, con el fin de incrementar la participación de mercado y mantener el liderazgo. INMOBILIARIO La división inmobiliaria, la cual representó el 9% de las ventas totales del Grupo, presentó un crecimiento sobresaliente en sus ventas del 43.4% al cierre del 2004, en relación al 2003. Actualmente se esta construyendo el segundo centro comercial “Plaza Cumbres” ubicado en Monterrey, N.L., el cual se espera finalizar para el segundo trimestre del 2005. El edificio de este desarrollo contará con más de 20,000 metros cuadrados de piso rentable. En cuestión de vivienda se están construyendo casas en Cumbres Providencia. También en la zona Valle Oriente se continuó con el desarrollo de departamentos en Privanzas, al igual que con el sexto y último sector residencial. Estas residencias serán para gente con nivel socio económico medio-alto. Sobre el centro comercial Valle Oriente, el grupo reporta que en diciembre de 2004 se incrementó un 24% la asistencia, con respecto al mismo período del año anterior. 10% 33% 34% 57% 44% 5 En febrero de 2005 se compro un terreno de 30 hectáreas en el municipio de Santiago, en el estado de Nuevo León, el cual contribuirá a equilibrar su portafolio inmobiliario de mediano y largo plazo, con una inversión de 140 millones de pesos ESTRATEGIA CORPORATIVA La estrategia de Lamosa se puede definir como el uso de la reconversión tecnológica, con tecnología de punta, buscando siempre la innovación y diversificación de líneas de productos y mercados. Todo ello apoyado con una estructura financiera sana. Esto le permite competir a nivel mundial ya que cuentan con altos estándares de calidad y así creando valor mediante la diferenciación. Esta imagen identifica a la empresa y a todos los productos. GOBIERNO CORPORATIVO Grupo Lamosa ha implementado medidas de gobierno corporativo, como es el hecho de incorporar consejeros independientes, así como establecer órganos intermedios, que es el Comité de Auditoría y el de Compensaciones. Asimismo se ha esforzado por adherirse de manera más fuerte al Código de Mejores Prácticas Corporativas. CONSEJO DE ADMINISTRACION El Consejo de Administración de Grupo Lamosa está integrado por catorce miembros propietarios Ing. Federico Toussaint Elosúa Lic. Eugenio Garza Herrera Lic. Eduardo Elizondo Barragán Ing. Benardo Elosúa Robles Ing. Max Michel Suberville Ing. José Manuel Valverde Valdes Ing. Armando Garza Sada Ing. Francisco Javier Hernández Carvajal Lic. José Alfonso Rubio Elosúa Ing. Antonio Elosúa González Ing,. Juan Miguel Rubio Elosúa Ing. Guillermo Barragán Elosúa Sr. Javier Saavedra Valdes Ing. Eduardo Padilla Silva Lic. Luis Francisco González Parás C.P. Carlos Zambrano Plant Presidente Consejero, Comité de Compensaciones Consejero, Comité de Compensaciones Consejero, Comité de Compensaciones Consejero, Comité de Auditoria Consejero, Comité de Auditoria Consejero, Comité de Auditoria Consejero, Comité de Auditoria Consejero Consejero Consejero Consejero Consejero Consejero Secretario Comisario 6 CONSEJO DIRECTIVO Director General Ing. Federico Toussaint Elosúa Director Revestimientos Ing. Sergio E. Narváez Garza Director Adhesivos Ing. Jorge Manuel Aldape Luengas Director Sanitarios Ing. Arturo Martínez Martínez Director Inmobiliario C.P. Enrique Álvarez-Tostado Ascorve Director Finanzas y Administración Ing. Tomás Luis Garza de la Garza Director Relaciones Humanas Ing. Julio Rafael Vargas Quintanilla * De los funcionarios mencionados anteriormente únicamente el Director General es consejero patrimonial, los demás son independientes. RESUMEN FINANCIERO Las ventas totales alcanzadas por LAMOSA al cierre del 2004 ascendieron a 3,593.5 millones de pesos (MP), representando un incremento real del 9% en comparación con el 2003. El resultado estuvo impulsado fuertemente por el comportamiento que mostraron las ventas nacionales, las cuales crecieron un 10.9% en términos reales en relación al año anterior. La división cerámica, mostró un crecimiento en sus ventas totales del 8.9% al cierre del año 2004 en comparación al mismo periodo del año anterior. Por su parte la división no cerámica, observó un incremento en ventas del 7.5% en el mismo periodo de tiempo. En cuanto a la división inmobiliaria, presentó un crecimiento sobresaliente en sus ventas del 43.3% al cierre del 2004, en relación al 2003. Este comportamiento fue originado en gran parte por la venta en el cuarto trimestre del año, de un terreno comercial a una filial del Grupo Costco por 117.2 MP, el cual representó el 35% del total de los ingresos obtenidos en el año por esta división. 7 EBITDA POR DIVISION 1T05 21% 36% 25% Cerámica No Cerámica Inmobiliaria Fuente: InformeTrimestral Al cierre del 2004 la utilidad de operación del grupo mostró un crecimiento del 17% en términos reales, comparado con 2003. Lo anterior implicó un incremento considerable en los gastos de venta cercano al 20%, que se hicieron para fortalecer la imagen de los productos Lamosa y capitalizar oportunidades en el mercado. Fuente: Elaboración propia con datos de Infosel Financiero El proceso de reconversión tecnológica mencionado anteriormente, al igual que una mayor participación en el segmento de lujo, han sido factores clave que han impactado la rentabilidad del grupo. Lo anterior permitió un incremento en EBITDA del 15.4% en comparación al 2003. 8 30% 894 25% Millones de Pesos 719 20% 540 446 15% 401 378 367 10% 261 196 5% 0% 1996 1997 1998 1999 2000 2001 2002 2003 2004 Margen EBITDA EBITDA Fuente: Elaboración propia con datos de Infosel Financiero La utilidad neta alcanzada durante el 2004 sumó 433.1 MP, cifra que representó un crecimiento real del 104.2% con respecto al año anterior. Cobertura Neta de Intereses 7.2 7.15 6.02 5.09 5.0 4.3 3.19 3.46 3.39 2.47 Pasivo Total/EBITDA 1.2 1.24 0.66 1996 1997 1998 1999 1.1 2000 1.4 1.2 2001 2002 1.2 2003 1.1 2004 Fuente: Elaboración propia con datos de Infosel Financiero En cuanto al primer trimestre de 2005, Grupo Lamosa reportó resultados mixtos al registrar un incremento de 0.2% en ventas y 5.8% en utilidad neta. Este ligero incremento en ventas, se explica porque en el mismo trimestre de 2004, se tuvo un ingreso extraordinario por la venta de un terreno, mencionado anteriormente, además por el efecto calendario de la semana santa en marzo y no en abril, que implicó menos días laborables y finalmente en este año ya no se tuvieron ventas de ladrillería. Sin embargo, la utilidad de operación y el EBITDA cayeron en 7.3% y 5.5% respectivamente; afectados por un incremento en gastos de operación del 9.3% (gastos extraordinarios) y el hecho de que en el 2004 se tuvo una venta no recurrente de un terreno. Adicionalmente se tuvo un costo integral de financiamiento por 19 millones de pesos, cuando en el año pasado se presentó un ingreso de 1.9 MP, esto derivado de una menor ganancia monetaria y una pérdida cambiaria. 9 ANALISIS DE LA INDUSTRIA Lamosa cotiza en el sector de materiales para la vivienda, dentro de la Bolsa Mexicana de Valores. Participa dentro del sector industrial, en el ramo de cerámico y no cerámico, así como en el sector inmobiliario. SECTOR VIVIENDA De acuerdo con cifras oficiales, durante el 2005 se prevé una inversión de 37 mil 850 millones de pesos en el país, en diversos proyectos de energía, vivienda, desarrollo urbano y carreteras en el Distrito Federal. Asimismo, se prevé que continuará el crecimiento en la edificación de viviendas, que se refleja en la generación de 450 mil unidades a escala nacional. Esto en línea con la meta del gobierno federal de entregar 750 mil viviendas en el 2006. De acuerdo al Programa Sectorial de Vivienda 2001-2006, en el marco de la demografía actual, de mantenerse las tendencias, se prevé que para el año 2010 habrá en el país alrededor de 30 millones de hogares que requerirán anualmente un promedio de 731 mil 584 unidades nuevas para cubrir sus necesidades. Lo que significa que la meta sexenal solo cubriría las necesidades que existen en términos anuales. Fuente: INEGI Otro factor importantes es que se requerirá de dar mantenimiento a las viviendas y se estima que para los próximos 10 años se requerirá de un promedio anual de 398 mil 162 acciones de mejoramiento. Esta situación ha propiciado un importante crecimiento en este sector y dadas estas estimaciones, se mantienen expectativas favorables para las empresas relacionadas con la vivienda, como es el caso de Lamosa. 10 Precios de viviendas El crédito a la vivienda ha estado incrementándose con el paso de los años, lo que hace que mucha gente se este decidiendo por contratar un crédito hipotecario a fin de asegurar las tasas de interés fijas de largo plazo que ofrecen los intermediarios y que hasta el año anterior se habían observado a la baja. Al haber demanda de vivienda los precios de las mismas se han elevado, aunado a los incrementos que han sufrido los materiales para la construcción y los salarios en el ramo. Sin embargo, al observarse cada día un mayor acceso a viviendas, se puede esperar una caída posterior en los precios, derivado de la sobreoferta. Precios de los materiales de construcción Durante el 2004, los precios destinados a la construcción de vivienda residencial crecieron más que la inflación acumulada. De acuerdo al Banco de México, los insumos para la construcción de vivienda a nivel nacional aumentaron un 14.60 por ciento a noviembre del 2004, mientras que la inflación acumulada fue del 4.97 por ciento. De igual forma, los materiales derivados del acero son los que registraron un mayor aumento durante el 2004, ya que se incrementaron en más del 70 por ciento, lo que afecto en gran medida los precios de los materiales para la construcción. Entre estos, se encuentran la varilla, alambrón, polines, soleras, estructuras y laminas, entre otros. Según datos del Banco de México, los precios para la construcción residencial en Monterrey aumentaron un 12.31 por ciento en general hasta noviembre de 2004. Otros costos que también se incrementaron durante este año en Nuevo León fueron los de mano de obra, ubicándose en un 6.69 por ciento, y alquiler de maquinaria, en 4.70 por ciento. Sin embargo, el Presidente de la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi) dijo que ven este 2005 con optimismo y esperan que los precios ya no se incrementen más que la inflación. Materiales Arena #5 (1m3) Cemento (50 kgs.) Yeso (40 kgs.) Varilla Hylsa 3/8" (9 mts.) Barroblock 10x30x30 Block 6" Enero 2004 $ 223.25 89.25 46.00 34.95 4.96 4.59 Noviembre 2004 $ 237.50 88.88 51.25 56.75 5.36 4.48 Variación % 6.38 -0.41 11.41 62.37 8.06 -2.40 Fuente: EL NORTE con información del Banco de México. La evolución de los precios en el 2005 ya sido favorable, ya que disminuyó de un 13.3% en marzo del 2004 a 3.6% en el mismo mes del 2005. 11 Fuente: INEGI Salarios y empleos en el sector de la construcción Este crecimiento del sector de vivienda, ha llevado de la mano al comportamiento de los salarios en este rubro. La Encuesta Nacional de Empresas Constructoras contabilizó al mes de noviembre del 2004, 374 mil 405 empleos, cifra 3.0% mayor a la registrada en el mismo mes de 2003. Las remuneraciones en esta industria aumentan ligeramente y, en pesos constantes, pasan de tres mil 561 pesos en octubre de 2001 a cuatro mil 293 pesos en octubre de 2004. Comportamiento del indicador de bienes duraderos en USA y México Durante el mes de marzo, los pedidos de bienes duraderos, o artículos destinados a durar al menos tres años en Estados Unidos, descendieron a una tasa de 2.80%, cifra que no era la esperada por los analistas, ya que su expectativa se ubicaba en 0.30 por ciento. Sin embargo, es importante mencionar que, excluyendo los pedidos de transporte, las ordenes de bienes duraderos experimentaron una caída de sólo de 1.0% (estimado –3.0%). En términos generales, el reporte dado a conocer el 27 de abril del 2005 no es muy alentador, ya que se vislumbra un menor crecimiento en los EUA, situación que afectaría a las empresas que tienen exportaciones a ese país CRÉDITOS Un detonante para el crecimiento del sector de la vivienda ha sido la expansión del crédito en este rubro, el cual se ha ido expandiendo a otros niveles socioeconómicos como el de nivel medio. 12 El financiamiento por fuentes no bancarias ha sido el que más ha crecido, de acuerdo a reportes de Banamex, este totalizó 23.3 mmp en el 2004, un aumentó del 20.5% anual. Casi en su totalidad ha sido de Sofoles inmobiliarias, las cuales abarcan el 96% de este segmento. Sin embargo, destaca en este análisis que los créditos a la vivienda, como proporción del PIB, sigue siendo menor al que registraba en 1994, ya que al finalizar el 2004 se tenía un 3.4% y contra un 7.3% diez años antes. Adicionalmente el nivel de endeudamiento total de las familias sigue mostrándose rezagado con respecto a 1994 en un 16% en términos reales. La Canadevi estima que los créditos aumentarán 12 por ciento este año, al sumar 575 mil. Ante este desempeño, la cámara consideró necesario generar nuevos esquemas de financiamiento y multiplicar los recursos con medios como la bursatilización hipotecaria. Esta institución estima que la bursatilización será un factor esencial para que el sector de la vivienda alcance el ritmo que México requiere, como lo han demostrado distintas instituciones gubernamentales y privadas. Un ejemplo de ello es que en noviembre de 2004, el Infonavit llevó a cabo una segunda emisión de certificados de vivienda por 346 millones de UDIs, equivalentes a mil 205 millones de pesos. La transacción tuvo una demanda de 1.4 veces el monto ofertado y fue colocado entre aseguradoras, afores, sociedades de inversión, banca patrimonial y tesorerías, lo que demuestra lo cotizada que esta este sector hipotecario en el mercado de capitales. De esta forma, se podría decir que se ha avanzado mucho en resolver el problema del acceso a financiamientos para la vivienda, pues el Infonavit otorga cada vez más créditos a más sectores de la sociedad, la banca ha retornado y las Sociedades Financieras de Objeto Limitado (Sofoles) tienen una mayor participación en el mercado. Tan solo Hipotecaria Nacional (HN) prevé lograr un crecimiento de 64 por ciento durante el 2005, mediante el fomento para la construcción de 75 mil viviendas, la asignación de 36 mil créditos individuales y la apertura de 20 sucursales. Este dinamismo en el otorgamiento de créditos ha estado apoyado por la baja generalizada en las tasas de interés que se ha observado en los últimos años. Las instituciones financieras están cobrando hasta un 12% anual por un crédito hipotecario, sin embargo esto podría cambiar, dado el incremento 13 en tasas de interés que se ha observado en los primeros meses de 2005. Incluso Banamex anunció un aumento de sus tasas a partir del 1 de marzo. Ahora lo que es importante mencionar, es que la expansión de financiamiento podría ocasionar que para el cierre de 2005 se de una sobreoferta de entre 60 mil y 70 mil viviendas, sobre todo en los estados del Norte y Centro del País. Por otro lado, a pesar de mayor acceso a créditos, aún se tiene área de oportunidad en los ciudadanos pertenecientes a los estratos sociales con menores ingresos, quienes aún siguen teniendo problemas para obtener financiamientos. Según análisis que se han hecho para que la industria de la vivienda funcione correctamente habrá que seguir cinco pasos estratégicos que son: extender el financiamiento para la vivienda a más segmentos de la población y fomentar la generación de la misma dentro del marco legal. Asimismo mejorar la planificación y el financiamiento de los terrenos y la infraestructura; facilitar los tramites dentro de un mercado secundario de vivienda, y recopilar mejor información sobre los mercados de vivienda e hipotecario. BARRERAS DE ENTRADA/SALIDA Incursionar en la producción de materiales para la vivienda no es sencillo, por ejemplo, para entrar a la industria de la producción de muebles para baño, se debe considerar lo siguiente: • Altos estándares de calidad en las piezas que se producen • Tecnología de punta, utilizando máquinas muy costosas e importadas de países como Suecia, Alemania, Estados Unidos, etc. • Los insumos principales, tales como el gas natural, es muy caro y es necesario estar preparados financieramente ante los precios cambiantes del mismo. • Se debe considerar que algunas de las materias primas son de importación y el pago tiene que ser hecho en la moneda del país de origen por lo que se necesitan usar algún tipo de cobertura. Se estima que casi 40 por ciento de la materia prima para preparar esmaltes es de importación, la mayoría de países europeos y Estados Unidos. Ante este panorama, productores de los sectores más representativos de la industria de la cerámica aplican diversas estrategias para mantenerse en el mercado. Los productores de sanitarios enfrentan la competencia interna y los vaivenes de la demanda directamente ligada al desempeño del sector. En contraste, la industria de los pisos observa buenas posibilidades de crecimiento, incluso mejores que el de los sanitarios, porque no depende tanto de la vivienda nueva, pues el consumo de losetas y azulejos se enfoca a decoraciones y remodelaciones. Cada día el entorno competitivo es más fuerte en todos los negocios, por una parte los productores reconocidos que día a día luchan por una porción del mercado y por otra parte la entrada de algunos productos chinos que también afectan. De acuerdo a la revista de Alto Nivel, en los últimos dos años, la entrada ilegal a México de muebles para baño y sus accesorios ha plagado los distintos locales de México, principalmente aquellos pequeños y medianos. Pero lo grave no radica en la importación que se da por las distintas aduanas del país, sino que esta mercancía -que entra en concepto de refacción y luego se ensambla en algún punto intermedio para su comercialización- es copia "pirata" de una pieza original que paga impuestos, que cumple con la Norma Oficial Mexicana, así como con los requerimientos de la Comisión Nacional del Agua (CNA). En esta fuente se menciona que hay evidencia que los chinos están copiando diseños exclusivos y de temporada de productores mexicanos y extranjeros como Ideal Standard, Catizzi, Orión, Lamosa y Vitromex. REGULACIONES/ LEGISLACIÓN Los principales desarrolladores de vivienda del país se reunieron recientemente para cabildear una nueva Ley de Vivienda con los legisladores quienes buscan la creación de una política de Estado que proteja este sector de mayores regulaciones. Entre las propuestas que se discuten destacan que la nueva Ley sea transexenal. Ellos opinan que se debe blindar a la vivienda como una política de Estado y que independientemente de quien es el Presidente y de que color es su partido, esta industria siga teniendo el apoyo que le han dado los últimos gobiernos. Se presentara una serie de propuestas para incentivar el desarrollo de viviendas, con base en un diagnostico sobre la situación actual que ha desarrollado. Se necesita actualizar la ley ya que se tiene demanda de financiamientos para vivienda y no se ha podido cubrir. Otro problema que enfrenta el sector es la reposición de reserva territorial, pues al ritmo que están creciendo, reponer tierra no es fácil, y con la cantidad de metros que se requiere cada año, los precios de ésta se han incrementado considerablemente. Por otro lado, este sector tiene importantes beneficios fiscales, por un lado las compras de terrenos son deducibles de impuestos. Y por segundo año consecutivo los intereses reales pagados por concepto de hipotecas son deducibles para las personas físicas, siempre y cuando no se exceda a un millón 500 mil udi´s . Al hacer esta deducción, un contribuyente puede recuperar el equivalente a entre 1.5 y 3 mensualidades del inmueble, según información de la banca. FACTORES MACROECONÓMICOS El 2004 fue un año con un crecimiento importante en la economía de las EUA, a razón de un 4.4%, porcentaje que no se había observado en los últimos cinco años. Esto favoreció el desempeño de la economía mexicana que creció en la misma proporción. Sin embargo, se espera que ambas economías muestren un menor dinamismo en el 2005. 15 Riesgo- País Fuente: Latin Focus Sobre esta línea, la FED ha estado incrementando sus tasas de referencia, lo que ha provocado un alza en las tasas de interés en México, así como incrementos en el corto de Banxico, para mantener en control la inflación. PRONOSTICOS MACROECONOMICOS USA PRONOSTICOS MACROECONOMICOS MEX. 2004 2005e 2006e 2004 2005e 2006e Inflación 5.19 3.76 3.7 Inflación 2.7 2.2 1.9 PIB 4.37 3.95 3.52 PIB 4.4 3.9 3.5 8.6 8 11.5 12 CETES 28 Días Diciembre 8.5 Tipo de Cambio (dólar por Euro) Diciembre 1.24 1.34 1.35 Tipo de Cambio Diciembre 11.2 Fuente: Banamex Fuente: FINSAT ANÁLISIS DE LA COMPETENCIA Lamosa tiene varios competidores en el mercado mexicano, siendo los mayores Vitromex y Orión. En cuando al mercado internacional, sus mas importantes competidores son American Standard y Kohler. Grupo Lamosa se considera el cuarto a nivel NAFTA y líder en el mercado de adhesivos. Revestimientos Dal-Tile de México Interceramic Vitromex Porcelanite Sanitarios Vitromex Fábricas Orión Ideal Standard Kohler Gerber Porcelamex Portobello Adhesivos Cemix Interceramic Bexel 16 • Vitromex Fue fundada en 1967 en Saltillo, Coahuila, como una empresa de Grupo Industrial Saltillo, una de las corporaciones industriales más importantes y de mayor tradición en México y Norteamérica. Vitromex es hoy una de las marcas más importantes en producción y comercialización de vitropisos y azulejos cerámicos, muebles sanitarios, accesorios y complementos para ambientar el cuarto de baño. La producción anual vendida ha crecido a un ritmo superior al 12% anual durante los últimos 5 años, lo que permite decir que son una de las empresas de mayor dinamismo en la industria de acabados para la construcción. • Orion Es una compañía fundada en 1930, dedicada a la manufactura de productos para baño, sanitarios, válvulas y recubrimientos cerámicos. Cuenta con 5 fábricas productoras ubicadas en México. ORION cuenta con una distribución a lo largo de toda la Republica Mexicana, además de exportar sus productos desde 1950 a lugares como EUA, Canadá, Centro y Sudamérica, El Caribe, Medio Oriente y Europa. • Porcelanite Perteneciente a Grupo Carso que opera desde 1959, fabrican diversos productos de cerámica para la construcción, así como los pegamentos para los materiales que fabrican. Todos estos productos siguen los más altos estándares de calidad de la industria no solamente en resistencia y duración sino que continuamente hay un esfuerzo por brindarle al consumidor la gama mas amplia de colores y diseños. • Interceramic Hoy en día, fabrica pisos y azulejos en siete complejos productivos. Durante los últimos años la compañía ha observado un continuo desempeño más que un crecimiento en sus utilidades. Los productos se distribuyen en México a través de una red de 200 tiendas de franquicia localizadas a lo largo y ancho de la República Mexicana. En los Estados Unidos y Canadá, la comercialización de productos Interceramic se hace a través de más de 100 distribuidores independientes, así como de 16 centros de distribución al mayoreo propiedad de la empresa en los Estados de Texas, Georgia, Arizona, Nevada, Nuevo México, California y Oklahoma. • American Standard Empresa norteamericana, fabricante global posicionado en 3 mercados: aire acondicionado, productos de baño y cocina (marcas como American Standard e Ideal Standard) y sistemas de mando de vehículos (incluye sistemas electrónicos de frenado y de suspensión neumática). La compañía emplea a más de 60,000 personas operando en 27 países. En el 2003 adquirió el negocio de cerámica sanitaria de Uralita, fortaleciendo su posición en los mercados Español y Europeo. 17 • Portobello Empresa Brasileña representada por un sólido grupo empresarial con negocios centrados en el ramo de revestimientos cerámicos y porcelánicos. Su mercado es internacional, abarca los 5 continentes y exporta a más de 65 países, tiene una presencia significativa en América del Norte, América Central y América del Sur. • Kohler Kohler Co., es una compañía americana con un diverso portafolio de productos en seis continentes. Actualmente, Kohler crea productos para la cocina y el baño, motores y generadores, muebles y accesorios, gabinetes y pisos, así como inmobiliaria. Múltiplos TESIS DE INVERSION • Liderazgo Es líder en el mercado de adhesivos con el 60% de participación y mantiene un fuerte posicionamiento en los mercados donde participa. Continuamente se esfuerzan en lanzar el mercado líneas innovadoras, que los mantiene con ventaja competitiva. • Diversificación La estrategia de comercialización que ha seguido ha sido la de orientación tanto al mercado doméstico como al de exportación, lo cual le permite enfrentar eventos económicos que pudieran afectar a cualquiera de los dos mercados. Asimismo, la diversificación en su portafolio de productos y de sectores socioeconómicos a los que van dirigidos, proporciona a la empresa una mezcla de ventas flexible y de mayor valor agregado. 18 • Inversión constante En los últimos 5 años la empresa ha invertido alrededor de USD $222 millones en la modernización de sus plantas, lo cual le ha permitido a la compañía incrementar su productividad, reflejándose en incrementos sostenidos en márgenes brutos y operativos. • Calidad Crediticia Se incremento la calificación (nacional) de la deuda del Grupo Lamosa de A+ a AA- por parte de la calificadora Fitch Ratings, lo que refleja una posición sana y que le repercutiría en un menor costo de capital. • Estructura financiera sana Lamosa ha mostrado importante crecimiento en sus ventas, márgenes de operación y flujo de efectivo a través de los años, todo esto apoyado con una política de endeudamiento conservadora. Esto se refleja en el desempeño del favorable en el precio de su acción. RIESGOS DE INVERSION • Costo de los insumos: Debido a la volatilidad de los energéticos que se ha observado, Lamosa podría verse afectado, sin embargo, mantiene coberturas importantes. • Variables Macroeconómicas: un menor dinamismo que ha estado mostrando la economía estadounidense, puede afectar las ventas de la empresa, así como los incrementos en tasas de interés, tipo de cambio e inflación. RESUMEN DE INVERSIÓN El proceso de valuación de la acción de Grupo Lamosa se realizó utilizando las metodologías de Flujo Libre de Efectivo Descontado (DCF por sus siglas en inglés) y Valuación Relativa con múltiplos de empresas similares; la ponderación fue 90% el primero y 10% el segundo. Para el primer método, la tasa de descuento aplicada fue del 13.64% anualizado, que es el calculo de su Costo Promedio Ponderado de Capital (WACC por sus siglas en ingles) . Para obtener el costo del capital se utilizó el modelo Capital Asset Pricing Model (CAPM). Por el método de Flujo Libre de Efectivo Descontado, se obtuvo un precio objetivo de $24.77, lo que deriva un potencial de la acción de un 16%. La valuación a través de múltiplos se realizó comparando con Interceramic. El múltiplo de PE/EBITDA deriva en un precio objetivo de $24.02 y un potencial de la acción de 32%. Luego de haber aplicado ambos métodos de valuación, aplicando las ponderaciones mencionadas se llega a un precio objetivo de $24.70, por lo que nuestra recomendación es de MARKET OUTPERFORM. 19 LAMOSA VENTAS NETAS RESULTADO BRUTO RESULTADO DE OPERACIÓN RESULTADO NETO CAMBIO PORCENTUAL AÑO CON AÑO VENTAS NETAS Costo de Ventas RESULTADO BRUTO RESULTADO DE OPERACIÓN RESULTADO ANTES DE IMPUESTOS Y P.T.U. RESULTADO NETO BASE COMÚN (como porcentaje de ventas) Estado de Resultados ** En pesos mexicanos constantes a Abril del 2005. Cifras en miles. VENTAS NETAS Costo de Ventas RESULTADO BRUTO Gastos de Operacion RESULTADO DE OPERACIÓN Costo Integral de Financiamiento RESULTADO DESPUES DEL COSTO INTEGRAL DE FINANC. RESULTADO NETO DESPUES DE IMPUESTOS Y P.T.U. RESULTADO NETO CONS. ANTES DE PART. EXTRAORD. RESULTADO NETO RESULTADO NETO MAYORITARIO 20 $ 22.17% 55.19% 45.69% 39.56% 100% 63.32% 36.68% 15.72% 10.55% 6.74% FA 2002 3,122,763 1,977,363 1,145,400 654,455 490,945 139,152 351,793 210,470 210,470 210,470 210,470 $ 7.22% 8.45% 20.01% 4.95% 100% 62.90% 37.10% 17.60% 11.09% 6.60% FA 2003 3,348,144 $ 2,105,923 1,242,221 653,040 589,181 141,194 447,987 220,879 220,879 220,879 220,879 6.26% 10.31% 8.66% 21.85% 100% 59.82% 40.18% 18.57% 18.71% 9.06% 31-Mar-04 880,979 $ 527,013 353,966 190,370 163,596 (4,346) 167,942 113,889 79,848 79,848 79,848 8.45% 5.29% -1.95% -60.45% 100% 60.98% 39.02% 17.01% 1.77% 3.90% 9.63% 10.62% 7.55% 213.35% 100% 61.77% 38.23% 16.24% 12.52% 8.19% 2004 A 30-Jun-04 30-Sep-04 853,215 $ 866,575 $ 520,321 535,294 332,893 331,281 187,795 190,582 145,098 140,699 58,595 (253) 86,504 140,952 (633) 72,867 33,270 70,935 33,270 70,935 33,270 70,935 11.64% 49.36% 42.74% 429.32% 100% 56.58% 43.42% 21.70% 18.05% 24.46% 31-Dec-04 1,051,536 $ 594,926 456,609 228,477 228,132 (42,584) 270,717 260,399 257,239 257,239 257,239 9.08% 18.72% 14.99% 102.16% 100% 59.62% 40.38% 18.55% 13.09% 12.23% FA 2004 3,652,304 2,177,555 1,474,749 797,224 677,526 11,411 666,114 446,521 446,521 446,521 446,521 $ -0.25% 1.13% -7.73% 2.14% 100% 59.27% 40.73% 17.18% 13.16% 9.28% 31-Mar-05 A 878,784 $ 520,830 357,954 207,007 150,947 18,961 131,986 81,555 81,555 81,555 81,555 17.17% 10.30% 41.56% 176.47% 100% 63.27% 36.73% 20.55% 18.26% 9.20% 6.80% 1.35% 36.92% 50.40% 100% 63.72% 36.28% 20.81% 22.87% 11.53% 2005 E 30-Jun-05 30-Sep-05 E 999,683 $ 925,522 $ 632,502 589,773 367,181 335,749 161,787 143,107 205,394 192,642 22,855 (19,068) 182,539 211,710 91,984 106,683 91,984 106,683 91,984 106,683 91,984 106,683 4.24% -36.78% -62.87% -69.89% 100% 73.67% 26.33% 7.73% 14.02% 7.07% 31-Dic-05 E 1,096,147 $ 807,480 288,667 145,368 84,696 (69,010) 153,705 77,454 77,454 77,454 77,454 6.79% -8.49% -23.07% -44.90% 100% 65.40% 34.60% 13.36% 14.15% 6.31% 17.65% 5.74% 6.40% -8.05% 100% 63.39% 36.61% 15.53% 14.39% 7.25% FA 2005 E 31-Mar-06 E 3,900,136 $ 1,033,852 $ 2,550,585 655,349 1,349,551 378,504 657,269 158,349 521,195 160,604 (47,120) 11,784 568,315 148,820 246,051 74,992 246,051 74,992 246,051 74,992 246,051 74,992 11.25% 11.25% -18.59% -18.16% 100% 63.27% 36.73% 15.04% 13.43% 6.77% 12.03% 12.03% -21.35% -38.70% 100% 63.72% 36.28% 14.61% 12.52% 6.31% 2006E 30-Jun-06 E 30-Sep-06 E 1,112,101 $ 1,036,833 $ 703,629 660,704 408,472 376,129 180,759 162,926 167,216 151,505 17,819 21,719 149,396 129,785 75,283 65,401 75,283 65,401 75,283 65,401 75,283 65,401 6.47% 6.47% 6.47% -50.54% 100% 73.67% 26.33% 7.73% 6.51% 3.28% 31-Dic-06 E 1,167,087 $ 859,739 307,349 154,274 90,177 14,155 76,021 38,308 38,308 38,308 38,308 11.53% 8.96% 9.27% 3.22% 100% 66.20% 33.80% 13.09% 11.59% 5.84% FA 2006 E 4,349,874 2,879,420 1,470,454 656,308 569,502 65,478 504,024 253,984 253,984 253,984 253,984 LAMOSA 2,116,612 (926,441) 202,617 1,392,788 2,569 302,440 305,008 1,697,796 1,697,796 4,400,838 - Resultado Acumulado y reservas de Capital Reserva para recompra de Acciones Resultado Acumulado por posicion Monetaria Exeso (insuf.) en la Act. Del Capital Contable Resultado neto del ejercicio CAPITAL GANADO (DEFICIT) Capital Social pagado (Nominal) Actualización del capital social Pagado Prima en Venta de acciones CAPITAL CONTRIBUIDO CAPITAL CONTABLE MAYORITARIO Participacion minoritaria CAPITAL CONTABLE CONSOLIDADO PASIVO + CAPITAL 100.00% 17.46% 11.06% 10.90% 5.73% 0.24% 0.00% 0.40% 14.06% 2.77% 9.77% 340,232 157,300 38,721 179,065 715,319 588,606 712,857 12,399 1,313,863 439,088 234,773 2,703,042 Proveedores Creditos Bancarios Creditos Bursatiles Impuestos por pagar Otros Pasivos Circulantes PASIVO CIRCULANTE Creditos Bancarios Creditos Bursatiles Otros Creditos PASIVO A LARGO PLAZO CREDITOS DIFERIDOS OTROS PASIVOS PASIVO TOTAL BASE COMÚN (como porcentaje de ventas) VENTAS NETAS CLIENTES Y DOCUMENTOS POR COBRAR INVENTARIOS PROVEEDORES IMPTOS. POR PAGAR Y OTROS PASIVOS CIRC. ACTIVO TOTAL PASIVO CIRCULANTE PASIVO A LARGO PLAZO OTROS PASIVOS PASIVO TOTAL CAPITAL CONTABLE CONSOLIDADO FA 2002 140,932 545,224 152,740 345,313 1,184,209 889,216 889,216 2,100,790 58,762 167,862 4,400,838 ** En pesos mexicanos constantes a Abril del 2005. Cifras en miles. Efectivo e Inversiones Temporales Clientes y Documentos por Cobrar (neto) Otras Cuentas y Documentos por Cobrar (neto) Inventarios Otros Activos Circulantes ACTIVO CIRCULANTE Inversiones en acciones de Sub. O Asociados no cons. Otras inversiones ACTIVO A LARGO PLAZO INMUEBLES, PLANTAS Y EQUIPO (NETO) ACTIVO DIFERIDO (NETO) OTROS ACTIVOS ACTIVO TOTAL Estado de Situación Financiera 100.00% 16.91% 11.88% 11.25% 16.22% 0.27% 0.47% 2.80% 13.30% 2.66% 9.11% 2,287,128 (867,433) 215,266 1,634,960 2,569 302,440 305,008 1,939,969 1,939,969 4,907,290 - 376,547 103,253 39,232 251,835 888,599 716,558 588,454 95,191 1,400,204 445,226 233,291 2,967,321 FA 2003 140,101 566,111 118,565 397,826 1,222,603 629,629 629,629 2,866,575 44,851 143,631 4,907,290 100.00% 65.13% 45.15% 41.41% 59.81% 0.00% 1.78% 9.77% 49.67% 10.83% 34.50% 2,498,770 (894,146) 77,446 1,682,070 2,518 301,380 303,898 1,985,968 1,985,968 4,839,036 - 364,787 84,897 48,591 239,146 852,845 647,116 577,542 101,773 1,326,430 437,596 236,196 2,853,068 31-Mar-04 90,164 573,799 118,854 397,770 1,180,588 1,159,416 1,159,416 2,206,418 143,138 149,475 4,839,036 100.00% 73.07% 49.84% 44.38% 61.56% 7.85% 2.49% 10.65% 52.13% 10.96% 35.65% 2,468,045 (883,515) 110,717 1,695,246 2,517 301,621 304,138 1,999,384 1,999,384 4,932,331 - 378,635 147,083 29,792 247,743 1,002,301 722,650 391,097 105,201 1,218,948 444,810 266,889 2,932,948 2004 A 30-Jun-04 45,769 623,424 136,669 425,218 1,231,081 1,203,948 1,203,948 2,238,881 183,721 74,701 4,932,331 100.00% 77.48% 46.45% 43.13% 57.02% 0.00% 0.80% 1.76% 49.22% 10.83% 34.83% 2,452,196 (889,617) 181,652 1,744,230 2,474 299,328 301,802 2,046,033 2,046,033 4,816,127 - 373,772 35,910 39,467 227,331 869,961 932,220 383,677 29,315 1,345,213 426,551 128,369 2,770,094 30-Sep-04 54,595 671,425 117,854 402,562 1,246,435 1,107,881 1,107,881 2,229,369 156,718 75,724 4,816,127 100.00% 60.48% 38.77% 39.77% 59.87% 0.67% 0.65% 1.44% 29.41% 8.52% 28.96% 2,483,485 (904,780) 438,891 2,017,596 2,432 302,145 304,576 2,322,173 2,322,173 4,986,272 - 418,183 69,372 69,750 279,888 1,023,649 802,229 375,551 29,827 1,207,607 309,259 123,585 2,664,100 31-Dec-04 95,295 635,929 160,439 407,730 1,299,393 1,214,285 1,214,285 2,305,687 44,490 122,416 4,986,272 100.00% 17.41% 11.16% 11.45% 17.24% 0.19% 0.19% 0.41% 8.47% 2.45% 8.34% 2,483,485 (904,780) 438,891 2,017,596 2,432 302,145 304,576 2,322,173 2,322,173 4,986,272 - 418,183 69,372 69,750 279,888 1,023,649 802,229 375,551 29,827 1,207,607 309,259 123,585 2,664,100 FA 2004 95,295 635,929 160,439 407,730 1,299,393 1,214,285 1,214,285 2,305,687 44,490 122,416 4,986,272 100.00% 74.92% 47.24% 43.95% 69.30% 0.00% 0.92% 1.73% 36.09% 10.11% 34.40% 2,875,569 (888,588) 81,555 2,068,536 2,400 299,882 302,282 2,370,818 42,072 2,412,890 5,066,702 - 386,232 197,142 184,200 54,196 277,411 1,099,181 747,144 371,738 29,733 1,148,615 317,194 88,822 2,653,812 31-Mar-05 A 48,950 658,388 178,698 415,119 1,301,155 1,343,048 1,343,048 2,241,623 65,644 115,232 5,066,702 100.00% 60.54% 39.13% 36.34% 55.50% 0.00% 0.81% 0.00% 31.73% 8.89% 30.24% 2,957,124 (888,588) 91,984 2,160,520 2,400 299,882 302,282 2,462,802 42,072 2,504,874 4,956,867 - 363,322 137,544 277,411 778,277 1,253,181 14,519 1,267,700 317,194 88,822 2,451,993 100.00% 68.86% 42.40% 35.54% 59.95% 0.00% 0.87% 0.00% 34.27% 9.60% 32.66% 3,049,108 (888,588) 106,683 2,267,203 2,400 299,882 302,282 2,569,485 42,072 2,611,557 4,971,940 - 328,945 69,372 277,411 675,729 1,264,119 14,519 1,278,638 317,194 88,822 2,360,383 2005 E 30-Jun-05 30-Sep-05 E 29,804 27,520 605,248 637,340 178,698 178,698 391,213 392,440 1,204,962 1,235,999 1,343,048 1,343,048 1,343,048 1,343,048 2,228,541 2,213,139 65,083 64,523 115,232 115,232 4,956,867 4,971,940 100.00% 62.90% 39.02% 36.20% 50.62% 0.00% 0.74% 0.00% 28.94% 8.10% 27.58% 3,155,791 (888,588) 77,454 2,344,657 2,400 299,882 302,282 2,646,939 42,072 2,689,011 5,019,052 - 396,812 0 277,411 674,223 1,235,283 14,519 1,249,802 317,194 88,822 2,330,041 31-Dic-05 E 18,451 689,463 178,698 427,662 1,314,274 1,343,048 1,343,048 2,182,536 63,962 115,232 5,019,052 100.00% 17.68% 10.97% 10.17% 14.23% 0.00% 0.21% 0.00% 8.13% 2.28% 7.75% 3,155,791 (888,588) 77,454 2,344,657 2,400 299,882 302,282 2,646,939 42,072 2,689,011 5,019,052 - 396,812 0 277,411 674,223 1,235,283 14,519 1,249,802 317,194 88,822 2,330,041 FA 2005 E 18,451 689,463 178,698 427,662 1,314,274 1,343,048 1,343,048 2,182,536 63,962 115,232 5,019,052 100.00% 68.34% 38.29% 36.38% 53.67% 0.00% 0.78% 0.00% 30.68% 8.59% 29.24% 3,233,244 (888,588) 74,992 2,419,649 2,400 299,882 302,282 2,721,931 42,072 2,764,003 4,982,078 - 376,155 269,356 277,411 922,923 874,618 14,519 889,137 317,194 88,822 2,218,076 31-Mar-06 E 28,236 706,582 178,698 395,895 1,309,411 1,343,048 1,343,048 2,150,986 63,401 115,232 4,982,078 100.00% 54.99% 32.10% 36.34% 49.89% 0.00% 0.73% 0.00% 28.52% 7.99% 27.18% 3,308,237 (888,588) 75,283 2,494,931 2,400 299,882 302,282 2,797,213 42,072 2,839,285 4,857,576 - 404,179 35,910 277,411 717,499 880,256 14,519 894,775 317,194 88,822 2,018,291 100.00% 68.86% 31.78% 35.54% 53.51% 0.00% 0.78% 0.00% 30.59% 8.57% 29.15% 3,383,519 (888,588) 65,401 2,560,332 2,400 299,882 302,282 2,862,614 42,072 2,904,686 4,898,581 - 368,507 35,910 277,411 681,828 891,532 14,519 906,051 317,194 88,822 1,993,895 2006 E 30-Jun-05 E 30-Sep-05 E 56,717 43,019 611,527 713,992 178,698 178,698 357,026 329,521 1,203,967 1,265,230 1,343,048 1,343,048 1,343,048 1,343,048 2,132,488 2,112,790 62,841 62,280 115,232 115,232 4,857,576 4,898,581 100.00% 62.90% 39.02% 36.20% 47.54% 0.00% 0.69% 0.00% 27.18% 7.61% 25.90% 3,448,920 (888,588) 38,308 2,598,640 2,400 299,882 302,282 2,900,922 42,072 2,942,994 4,995,808 - 422,493 35,910 277,411 735,813 896,465 14,519 910,984 317,194 88,822 2,052,814 31-Dic-05 E 29,796 734,083 178,698 455,339 1,397,916 1,343,048 1,343,048 2,077,892 61,719 115,232 4,995,808 100.00% 16.88% 10.47% 9.71% 12.75% 0.00% 0.19% 0.00% 7.29% 2.04% 6.95% 3,448,920 (888,588) 38,308 2,598,640 2,400 299,882 302,282 2,900,922 42,072 2,942,994 4,995,808 - 422,493 35,910 277,411 735,813 896,465 14,519 910,984 317,194 88,822 2,052,814 FA 2006 E 29,796 734,083 178,698 455,339 1,397,916 1,343,048 1,343,048 2,077,892 61,719 115,232 4,995,808 LAMOSA ** En pesos mexicanos constantes a Abril del 2005. Cifras en miles. RESULTADO NETO (+/-) Part. aplic. a Res. sin req. Util. de Recur Flujo Derivado del Resultado Neto del Ejercicio Flujo Derivado de cambios en el Capital del Trabajo RECURSOS GENERADOS (UTIL.) POR LA OPERACION RECURSOS GENERADOS (UTIL.) MEDIANTE FINANCIAMIENTO RECURSOS GENERADOS (UTIL.) EN ACT. DE INVERSION Incr. (Decr.) neto en Efectivo e Invers. Temp. Efectivo e Invers. Temp. al Inicio del Periodo Efectivo e Invers. Temp. al Final del Periodo Estado de Cambios en la Situación Financiera 22 FA 2002 (26,139) 167,521 141,382 (428,285) (286,903) 381,206 (321,783) (227,480) 139,655 (87,824) FA 2003 36,906 245,455 282,361 (223,064) 59,297 123,533 (362,021) (179,191) 140,932 (38,259) 31-Mar-04 79,848 (316,880) (237,031) (23,012) (260,043) (107,818) 869,798 501,937 140,101 642,038 2004 A 30-Jun-04 30-Sep-04 33,270 70,935 65,863 (51,341) 99,133 19,594 (91,244) (22,128) 7,889 (2,533) (193,834) (149,148) (71,950) 20,900 (257,895) (130,781) 90,164 45,769 (167,731) (85,013) 31-Dec-04 257,239 174,863 432,103 114,993 547,095 (234,387) (131,920) 180,789 54,595 235,384 FA 2004 257,239 174,863 432,103 114,993 547,095 (685,186) (131,920) 180,789 54,595 235,384 31-Mar-05 A 81,555 20,826 102,381 (98,089) 4,292 222,309 64,288 290,889 95,295 386,184 2005 E 30-Jun-05 30-Sep-05 E 91,984 106,683 55,642 57,963 147,626 164,647 (60) (67,696) 147,566 96,950 (124,712) (57,234) (42,000) (42,000) (19,146) (2,284) 48,950 29,804 29,804 27,520 30-Sep-05 E 77,454 59,163 136,617 (19,477) 117,140 (98,209) (28,000) (9,068) 27,520 18,451 FA 2005 E 77,454 59,163 136,617 (19,477) 117,140 (57,846) (28,000) (9,068) 27,520 18,451 74,992 60,111 135,103 (6,009) 129,094 (91,309) (28,000) 9,785 18,451 28,236 2006 E 30-Jun-05 E 30-Sep-05 E 75,283 65,401 61,058 62,259 136,341 127,659 161,948 (110,633) 298,289 17,026 (227,809) 11,276 (42,000) (42,000) 28,481 (13,698) 28,236 56,717 56,717 43,019 30-Sep-05 E 38,308 63,459 101,767 (91,923) 9,844 4,933 (28,000) (13,223) 43,019 29,796 FA 2006 E 38,308 63,459 101,767 (91,923) 9,844 (302,909) (28,000) (13,223) 43,019 29,796 Los Reportes Burkenroad Latinoamérica son análisis financieros de empresas que cotizan en la Bolsa Mexicana de Valores y evaluación de proyectos de pequeñas y medianas empresas de Latinoamérica elaborados por estudiantes de las carreras de Contador Público y Finanzas, así como de Licenciado en Administración Financiera con el apoyo de profesores del Departamento Académico de Contabilidad y Finanzas del ITESM, Campus Monterrey. El Tec de Monterrey, el Instituto de Estudios Superiores de Administración de Venezuela y la Universidad de los Andes de Colombia, con la cooperación de la Universidad de Tulane de Estados Unidos de América y con el apoyo financiero del Fondo Multilateral de Inversiones del Banco Interamericano de Desarrollo llevan a cabo el Programa Burkenroad Latinoamérica que permite enriquecer el capital humano de la región al proveer entrenamiento en técnicas de análisis financiero, específicamente para la elaboración de reportes financieros de empresas en la Bolsa y de evaluación de proyectos de inversión para pequeñas y medianas empresas. El programa también tiene el objetivo de proveer información financiera a inversionistas y a instituciones financieras para facilitar a las empresas el acceso a diferentes fuentes de financiamiento. Los reportes que se desarrollan en este programa evalúan las condiciones financieras y las oportunidades de inversión en empresas Latinoamericanas. Los reportes financieros de compañías que cotizan en la Bolsa se distribuyen a inversionistas nacionales e internacionales a través de publicaciones y sistemas de información financiera como Infosel Financiero, Finsat y otros. Los reportes de evaluación de proyectos de inversión son distribuidos únicamente a las compañías beneficiarias para su presentación privada a instituciones financieras o potenciales inversionistas. Anualmente se realiza una conferencia en la que las compañías analizadas son invitadas a presentar sus planes, situación financiera y proyectos de inversión a la comunidad financiera. Para mayor información del Programa Burkenroad Latinoamérica favor de visitar la página web: http://burkenroad.mty.itesm.mx http://mx.invertia.com/canales/canal.asp?idcanal=505 http://www.finsat.com.mx/Finsat/pages/Static.asp?Show=CRBR www.latinburkenroad.org María Concepción del Alto mdelalto@itesm.mx Directora de Investigación Reportes Burkenroad México Departamento Académico de Contabilidad y Finanzas ITESM, Campus Monterrey Tel y Fax:+52 (81) 8328-4196 Miguel Moreno Tripp morenotrip@itesm.mx Coordinador Empresas Públicas Burkenraod México Departamento Académico de Contabilidad y Finanzas ITESM, Campus Monterrey Tel y Fax:+52 (81) 8328-4196