Producto Interno Bruto 1T-2016

Anuncio

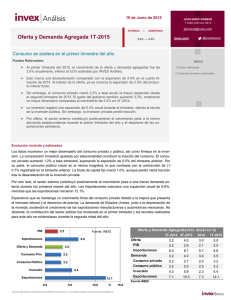

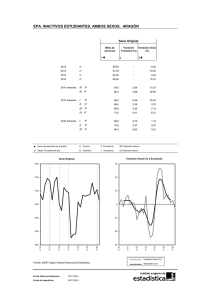

20 de Mayo de 2016 ESTIMADO Producto Interno Bruto 1T-2016 — OBSERVADO 2.5% YoY — 2.6% YoY JOAN ENRIC DOMENE T 5350 3333 ext. 6412 jdomene@invex.com @invexbanco invex.com PIB sufre una revisión marginal a la baja Puntos Relevantes: ÍNDICE: El Producto Interno Bruto (PIB) en 1T-2016 mostró un crecimiento de 2.6% anual, marginalmente inferior al estimado inicial de 2.7%. De esta forma, el crecimiento se aceleró durante el primer trimestre respecto al crecimiento de 2.4% registrado en el último trimestre de 2015. 1. Puntos relevantes 2. Evolución reciente y estimados Asimismo, con la serie ajustada por estacionalidad, el crecimiento del PIB fue de 0.8% a tasa trimestral, marcando una aceleración respecto a la expansión de 0.5% en 4T-2015. Las actividades industriales crecieron 0.4% a tasa anual (primer estimado: 0.7% anual). Por el lado positivo, el sector servicios se mantiene como principal motor de crecimiento y registró una expansión de 3.7%, sin cambios respecto al trimestre anterior. También se publicó in Indicador Global de Actividad Económica (IGAE) de marzo con una expansión de 1.2% anual. Cabe destacar que el sector servicios fue el único rubro en expansión (3.1%), mientras el sector agropecuario y el industrial se contrajeron (-) 1.2% y (-) 2.0% respectivamente. Pese a la aceleración atípica durante el primer trimestre, esperamos que la economía mantenga un crecimiento moderado en el año debido a la debilidad del sector industrial. En cuanto al sector servicios, esperamos que se mantenga como el principal motor de crecimiento, aunque podría perder cierta tracción. Evolución reciente y estimados El dato revisado del PIB mostró una debilidad del sector industrial (0.4%) mayor a la anticipada (0.7%), y causó una ligera revisión a la baja de 2.7% a 2.6%. Al interior, la manufactura creció 1.0%, mientras la generación y distribución de energía aumentó 1.7%. Además, la construcción se expandió 2.0%, tras una contracción en el trimestre anterior. Sin embargo, el sector de la minería sigue en contracción (3.3%) debido a los bajos precios del petróleo y la menor producción de crudo. El sector servicios se mantuvo como el principal motor de crecimiento con una expansión de 3.7% y no experimentó revisión alguna. El rubro de comerció creció 3.6%, mientras el rubro de transporte aumentó 3.2%, señalando la fortaleza de la demanda doméstica. Por último, el sector agropecuario creció 3.1%, tras dos trimestres consecutivos en contracción. La comparación trimestral con datos ajustados por estacionalidad corroboró un mejor dinamismo de la actividad económica. El sector industrial se aceleró a una expansión de 1.2% trimestral, el mayor aumento desde 2T-2014, mientras que el sector servicios creció 0.8% respecto al trimestre anterior. Las actividades primarias crecieron un robusto 3.5%. Pese a la aceleración atípica durante el primer trimestre, esperamos que la economía mantenga un crecimiento moderado de 2.1% en el año debido a la debilidad del sector industrial. Al interior, el sector minero seguirá presionado por una menor producción petrolera pese a la ligera recuperación observada en los precios. Por su parte, el sector manufacturero seguirá deprimido debido a la debilidad del sector homólogo estadounidense, con el que guarda una estrecha relación. Por último, es muy probable que el sector de la construcción se desacelere un escenario menos proclive para la inversión. En cuanto al sector servicios, esperamos que se mantenga como el principal motor de crecimiento, aunque podría perder cierta tracción. 3.5 0.9 0.8 3.0 Variación % anual 2.5 Estimado INVEX 0.8 2016: 2.1% 2015: 2.5% 2.6 0.7 2.3 2.3 2.3 0.8 2.7 2.6 0.8 2.4 2.6 2.5 2.2 0.7 2.1 2.0 1.8 0.6 0.6 1.5 0.5 1.0 0.6 0.5 0.5 0.5 0.5 0.5 0.4 0.5 0.0 0.4 0.3 I 14 II 14 III 14 IV14 I 15 II 15 III 15 IV15 FAVOR DE LEER INFORMACIÓN IMPORTANTE EN LA ÚLTIMA PÁGINA DE ESTE DOCUMENTO. I 16 II 16 III 16 IV16 Variación % trimestral Fuente: INEGI,Estimados INVEX invex.com/analisis Información relevante: La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud. FAVOR DE LEER INFORMACIÓN IMPORTANTE EN LA ÚLTIMA PÁGINA DE ESTE DOCUMENTO. Blvd. Manuel Ávila Camacho 40, Piso 9, Lomas de Chapultepec, 11000, México, D.F.