Kof2t11

Anuncio

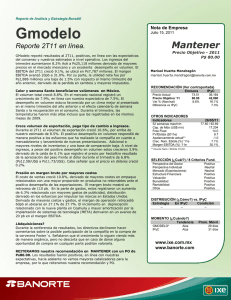

Reporte de Análisis y Estrategia Bursátil KOF Nota de Empresa Julio 20, 2011 Compra Reporte Positivo y Refrescante Crecimientos de doble dígito Coca- Coca Cola FEMSA reportó resultados del 2T11 arriba de nuestras expectativas y del consenso a nivel operativo. Los ingresos del trimestre avanzaron 12.9% de forma interanual al ubicarse en Ps28,417 millones, (en línea con el consenso y nuestros estimados). A nivel operativo, el EBITDA del primer trimestre se ubicó en Ps5,732 millones (vs 2.0% arriba del consenso y 3% de nuestros estimados). El margen EBITDA se mantuvo estable en 20.0%. La utilidad neta fue por Ps2,629 millones un crecimiento de 6%, con respecto al mismo trimestre del año anterior. Precio y volumen apoyan sólidos crecimientos en ingresos KOF reportó crecimientos de doble digito en ingresos en cada uno de sus mercados. Para México el crecimiento en ingresos fue de 10.8%, derivado de un alza de 6.5% en volumen, propiciado por un clima favorable y el efecto calendario de semana santa. Adicionalmente mejores precios también favorecieron los resultados. Para Mercosur, que incluye a países como Brasil y Argentina, el avance en ingresos fue de 18%, principalmente por la toma de precio en cada uno de los mercados. En Brasil, la empresa reflejo una mayor participación de mercado y la mejor ejecución en el portafolio de marcas, donde la marca Jugos del Valle ha venido aportando un fuerte crecimiento a la categoría. En Latincentro, las ventas crecieron 11%, el positivo desempeño de Colombia y Centroamérica, compensaron la debilidad de Venezuela. Precio Objetivo - 2011 P$ 125.00 Marisol Huerta Mondragón marisol.huerta.mondragon@banorte.com RECOMENDACIÓN (Ver contraportada) Emisora IPyC Precio Actual Precio Objetivo ‘11 Var % (Nominal) Diferencia vs IPyC 109.45 125.00 14.2% OTROS INDICADORES Indicadores 52 semanas max/min Cap. de Mdo (US$ mn) Free Float FV/Ebitda (2011e) Apalancamiento actual Crec. Nom. Ebitda (%) ‘11e Margen EBITDA (%) ‘11e 35,341 42,000 18.8% -4.6% 26/05/11 92.73 / 62.59 17,377 14.7 9.0 0.2x +11.7% 20.3% Mayores costos laborales y adquisiciones frenan márgenes A nivel operativo, El margen bruto presentó un contracción de 30pb como resultado del mayor costo de Pet y endulzantes que fue parcialmente compensado con la apreciación de las monedas (peso, real brasileño etc) aplicado a los costos denominados en dólares. Los gastos de operación crecieron 12.1% en el segundo trimestre de 2011 principalmente como resultado de mayores costos laborales en Venezuela y Mercosur y mayores costos de fleteo en Argentina. México, mostró un mejor desempeño a nivel operativo, relacionado con mayores ventas y un mayor control de gastos. El mejor desempeño de México compensó la debilidad en Latincentro y Mercosur. Derivado de lo anterior el margen operativo y EBITDA se mantuvieron estables. ** Deuda Neta / Ebitda U12m Revisamos estimados y modificamos Precio Objetivo. Tras el reporte revisamos nuestros estimados, donde incorporamos el positivo desempeño operativo que la empresa ha mantenido en México. La solida ejecución en su portafolio de marcas y diversidad en empaques que se ha traducido en ganancia de participación de mercado. Así como la recuperación en el consumo privado que sostienen mercados como México y Brasil. Adicionalmente incorporamos los volúmenes de Grupo Tampico, a partir del 4T11. Derivado de lo anterior revisamos nuestro Precio Objetivo de Ps120.00 a Ps125.00, a ese nivel de precio nuestro múltiplo estimado 2011 para KOF se ubica en 9.1x, este múltiplo se ubica 6% arriba del promedio de los últimos tres años de la empresa, pero con un descuento de 16% con respecto al sector. Creemos que KOF tiene la ventaja de tener una mayor diversificación de sus operaciones en Latinoamérica, aunado a que ha generado mayor participación de mercado en cada uno de los mercados en los que participa. En México se mantiene como el principal embotellador de productos de Coca Cola en el país con 45% de los volúmenes. Adicionalmente, no descartamos que la compañía pueda seguir participando del proceso de consolidación que vive la industria a nivel mundial DISTRIBUCIÓN (¿Cómo?) vs. IPyC Estrategia En IPyC Condición SELECCIÓN (¿Cuál?) / 8 Criterios Fund. Perspectiva del Sector Perspectiva Individual Mercado (Exportaciones) Estructura Financiera Valuación Bursatilidad Rentabilidad Otros -- -- MOMENTO (¿Cuándo?) Tendencia KOF* IPyC Alza Alza www.ixe.com.mx www.banorte.com Positiva Positiva Neutral Positiva Positiva Positiva Positiva Positiva -- Prom. Móvil 34 días 31 días Nota de Empresa Coca Cola Femsa (KOFL *) Nos mantenemos optimistas con respecto al precio de la acción para 2011 donde estimamos que la empresa seguirá manteniendo un sólido desempeño en volúmenes derivado de un mejor ambiente en el consumo privado en México y la integración de Grupo Tampico a sus operaciones, así como la buena ejecución del portafolio de marcas en México y Latinoamérica que han derivado en ganancia de mercado en países como Brasil y México. KOF – Preliminares 2T11 (cifras nominales en millones de pesos) Concepto 2T11 2T10 Var % 28,417 25,092 12.9 Utilidad de Operación 4,596 4,088 Ebitda 5,732 5,023 12.4 14.1 Utilidad Neta 2,629 2,480 6.0 Margen Operativo 16.2 16.2 0.00 Margen Ebitda 20.2 20.2 0.00 9.3 9.9 -0.60 Ventas Márgenes Margen Neto Fuente: Banorte-Ixe Casa de Bolsa 2 Nota de Empresa Desplegado del analista y accesos importantes del informe: Los analistas mencionados en este informe certifican por este medio que: 1) Todas las opiniones reflejan exactamente sus opiniones personales sobre los valores o emisores - empresas; y 2) No hay parte de remuneración asociada con sus ingresos relacionada directamente o indirectamente con las recomendaciones o las opiniones específicas expresadas en su análisis u opinión. Las recomendaciones de inversión se realizan en función de la expectativa de Banorte-Ixe Casa de Bolsa para el precio objetivo a fin del año en curso y cambia para el año siguiente en los meses de octubre salvo indicaciones específicas. Las recomendaciones en acciones a partir del rendimiento en la moneda de cada país son: Compra rendimiento superior a 20%); Neutral rendimiento entre el 5% a 20%) y Venta rendimiento menor a 5%. Directorio de Análisis Alfredo Thorne Director General alfredo.thorne@banorte.com (55) 1670 - 1865 Delia Paredes Directora Ejecutiva Analisis y Estrategia delia.paredes@banorte.com (55) 5268 - 1694 Manuel Guzmán Director de Análisis y Estrategia Económica mguzman@ixe.com.mx (55) 5268 - 9958 Katia Goya Subdirector Análisis y Estrategia katia.goya@banorte.com (55) 1670 - 1821 Alejandro Padilla Subdirector Análisis y Estrategia alejandro.padilla@banorte.com (55) 1103 - 4043 Dolores Palacios Subdirector de Gestión dolores.palacios.n@banorte.com (55) 5268 - 4603 Juan Carlos Alderete Gerente Análisis y Estrategia juan.alderete.macal@banorte.com (55) 1670 - 4046 Julia Baca Gerente Análisis y Estrategia julia.baca.negrete@banorte.com (55) 1670 - 2221 Livia Honsel Gerente Análisis y Estrategia livia.honsel@banorte.com (55) 1670 - 1883 Miguel Calvo Gerente de Análisis (Edición) miguel.calvo@banorte.com (55) 1670 - 2220 Alejandro Cervantes Analista Análisis y Estrategia alejandro.cervantes@banorte.com (55) 1670 - 2972 Lucía Martín Analista Análisis y Estrategia lmatin@ixe.com.mx (55) 5268 – 9900 x 48025 Janeth Quiroz Analista Análisis y Estrategia jquiroz1@ixe.com.mx (55) 5268 – 9900 x 48225 Francisco Rivero Analista Análisis y Estrategia francisco.rivero@banorte.com (55) 1103 - 4000 x 2612 Lourdes Calvo Editora lourdes.calvo@banorte.com (55) 1103 - 4000 x 2611 Raquel Vázquez Asistente Dirección de Análisis y Estrategia raquel.vazquez@banorte.com (55) 1670 - 2967 Carlos Ponce Director General Adjunto Análisis cponce@ixe.com.mx (55) 5268 - 9963 Carlos Hermosillo Subdirector Análisis y Estrategia Bursátil carlos.hermosillo.bernal@banorte.com (55) 5268 - 9924 Georgina Muñiz Subdirector Análisis y Estrategia Bursátil georgina.muniz@banorte.com (55) 5268 - 9931 Manuel Jiménez Subdirector Análisis y Estrategia Bursátil mjimenezza@ixe.com.mx (55) 5004 - 1275 Astianax Cuanalo Subdirector Sistemas acuanalo@ixe.com.mx (55) 5268 - 9967 Marisol Huerta Gerente de Análisis y Estrategia Bursátil marisol.huerta.mondragon@banorte.com (55) 5268 - 9927 Rodrigo Heredia Siderúrgico / Minero rheredia@ixe.com.mx (55) 5268 - 9000 x 48029 Raquel Moscoso Comercio / Químico rmoscoso@ixe.com.mx (55) 5268 - 9000 x 48028 Idalia Yanira Céspedes Vivienda / Construcción icespedes@ixe.com.mx (55) 5268 - 9000 x 48227 José Itzamna Espitia Cemento/Aeropuertos jespitia@ixe.com.mx (55) 5268 - 9000 x 48066 Daniel Sánchez Edición Bursátil dsanchezur@ixe.com.mx (55) 5268 - 9000 x 48374 Claudia Quirós Asistente clquiros@ixe.com.mx (55) 5268 - 9000 x 48062 Miguel Angel Aguayo Subdirector de Análisis de Deuda Corporativa maguayo@ixe.com.mx (55) 5268 - 9804 Tania Abdul Massih Analista de Análisis de Deuda Corporativa tabdulmassih@ixe.com.mx (55) 5004 - 1405 Hugo Armando Gómez Solís Analista de Análisis de Deuda Corporativa hgomez01@ixe.com.mx (55) 5004 - 1340 Hector Gustavo Castañeda Analista de Análisis de Deuda Corporativa hcastaneda@ixe.com.mx (55) 5268 - 9000 - 48037 Marcos Ramírez Director General Banca Mayorista marcos.ramirez@banorte.com (55) 5268 - 1659 Enrique Castillo Director General Banca Mayorista ecastillo@ixe.com.mx (55) 5268 - 9902 Luis Pietrini lpietrini@ixe.com.mx (55) 5004 - 1453 prodriguez@ixe.com.mx (55) 5268 - 9987 armando.rodal@banorte.com (81) 8319 - 6895 vroldan@ixe.com.mx (55) 5004 - 1454 Carlos Martínez Director General Banca Patrimonial Director General Banca Privada y Gestión de Activos Director General Corporativo y Empresas Director General Banca Corporativa Transaccional Director General Banca de Gobierno carlos.martinez@banorte.com (55) 5268 - 1683 Luis A. Alvarez Director General Ventas Institucionales lalvarez@ixe.com.mx (55) 5268 - 9790 Análisis Económico Análisis Bursátil Banca Mayorista Patricio Rodríguez Armando Rodal Víctor Roldán 3