Bimbo3T11

Anuncio

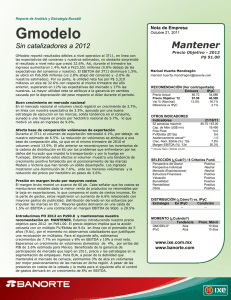

Reporte de Análisis y Estrategia Bursátil BIMBO Nota de Empresa Octubre 27, 2011 Compra Reporte débil pero mejorando Registra fuerte crecimiento utilidad Neta Bimbo reportó durante el 3T11 resultados débiles en línea con lo estimado por el mercado, donde los ingresos crecieron 9.0%, en tanto que el EBITDA retrocedió 2.1% reflejo de mayores costos en insumos y aperturas de nuevas rutas y plantas. A nivel neto se registró un crecimiento de 40.3% en utilidad neta el resultado se ubicó por arriba de nuestras expectativas y las del consenso. El crecimiento se atribuye a la posición en efectivo denominada en dólares que presentó la compañía y que será utilizado para pagar el negocio de panificación fresca de Sara Lee. Compensa México y LA debilidad en ventas en Estados Unidos El crecimiento en ingresos de 14% en México y de 24.1% en Latinoamérica compensó la caída de 1.0% que registraron las operaciones en Estados Unidos, derivado de la apreciación del peso frente al dólar. Sin la apreciación de la moneda las ventas en Estados Unidos crecieron 3.4%, una mejora en precios ayudó a registrar crecimientos en casi todas la categorías y canales de dicha región. En México, el crecimiento en ingresos en estuvo relacionado con un sólido crecimiento en volúmenes, sobresaliendo galletas, pan dulce, botanas saldas y confitería y con mayores precios. En Latinoamérica el fuerte crecimiento estuvo relacionado con alza en precios y mayores volúmenes de venta reflejando los resultados de las estrategias de comercialización y mejor desempeño en el consumo en la región. Brasil, Colombia y Chile reportaron crecimiento de doble dígito Margen bruto retrocede 180pb El margen bruto registrará una contracción de 180pb, derivado del incremento en los precios de materias primas (trigo, cocoa y aceites y azúcar), así como mayores costos asociados a la apertura de la nueva planta en Topeka, Kansas. Los gastos registraron una contracción de 60pb ante mayores eficiencias en México y Estados Unidos que compensaron los gastos relacionados con nuevas rutas y el aumento en costos como el combustible en EU. Menores gastos compensaron la presión en costos y derivaron en un margen operativo 120 puntos base menor al ubicarse en 10.3% Por su parte, la utilidad de operación retrocedió 2.2%. El EBITDA cayó 2.1% y el margen se contrajo 150pb a 13.0% Eficiencias soporte para presión en costos. Como señalamos en el trimestre anterior lo peor de la caída en márgenes de la compañía consideramos ya ha pasado ante un mejor desempeño en volúmenes de ventas y una estructura de gastos más eficiente y que creemos seguirá dando soporte a la presión en costos relacionada con alza en materias primas. En México el crecimiento en ventas y eficiencias en distribución compensaron la presión en margen bruto. En EU las eficiencias en gastos de ventas y distribución compenso el alza en combustibles. Reiteramos recomendación de COMPRA y PO 2012 en Ps33.50 Si bien los números a nivel operativo fueron en línea, consideramos que el resultado a nivel neto aunado en mejores perspectivas para la compañía en el mediano plazo podrían provocar una reacción positiva en el precio de la acción. Adicionalmente se nota una mejoría en los números de la compañía. Reiteramos nuestro PO 2012 de Ps33.50 y recomendación de COMPRA. Nuestro precio objetivo implica que la acción estaría cotizando a un múltiplo VE/EBITDA de 9.6x, en línea con el promedio histórico de 5 años de 9.6x. Nuestro múltiplo objetivo considera los beneficios de las sinergias de la integración de Sara Lee en Estados Unidos, España y Portugal. Estimamos un mejor desempeño en las operaciones de México y Latinoamérica. Precio Objetivo - 2012 P$ 33.50 Marisol Huerta Mondragón marisol.huerta.mondragon@banorte.com RECOMENDACIÓN (Ver contraportada) Emisora IPyC Precio Actual Precio Objetivo ‘12 Var % (Nominal) Diferencia vs IPyC 28.10 33.50 19.2% OTROS INDICADORES Indicadores 52 semanas max/min Cap. de Mdo (US$ mn) Free Float FV/Ebitda (2012e) Apalancamiento actual Crec. Nom. Ebitda (%) ‘12e Margen EBITDA (%) ‘12e 36,727 40,500 10.0% 9.20% 27/10/11 29.00 / 22.87 10,422 36.0 9.6 2.8 21.5% 11.9% ** Deuda Neta / Ebitda U12m SELECCIÓN (¿Cuál?) / 8 Criterios Fund. Perspectiva del Sector Perspectiva Individual Mercado (Exportaciones) Estructura Financiera Valuación Bursatilidad Rentabilidad Otros Positiva Positiva Neutral Positiva Positiva Positiva Positiva Positiva DISTRIBUCIÓN (¿Cómo?) vs. IPyC Estrategia En IPyC Condición 0.0 1.97% MOMENTO (¿Cuándo?) Tendencia BIMBO* IPyC Alza Alza www.ixe.com.mx www.banorte.com Sub-ponderar Prom. Móvil 9 días 10 días Nota de Empresa Aspectos relevantes. El Costo Integral de Financiamiento, reportó una ganancia de Ps156 millones, contra un costo de Ps807 millones en el mismo trimestre del año anterior. Este resultado es atribuible a: i) menores gasto por intereses, lo cual obedece al refinanciamiento de la deuda de la Compañía y a la conversión del 100% de la deuda a dólares, así como al registró de una ganancia cambiaria de Ps562 millones, en comparación con una pérdida cambiaria de Ps83 millones durante 2010, debido a la posición en efectivo denominada en dólares que será utilizado para pagar la adquisición del negocio de panificación fresca de Sara Lee. Derivado de lo anterior, la utilidad neta mayoritaria ascendió a Ps2,098 millones en el 3T11 un crecimiento de 40.3% respecto del mismo periodo del año anterior, al tiempo que el margen se expandió 1.4 puntos porcentuales, para ubicarse en 6.5%. Estructura Financiera Al 30 de septiembre de 2011, la posición de efectivo de Grupo Bimbo totalizó Ps12,478 millones, en relación con Ps4,934 millones durante el año anterior. La deuda total al 30 de septiembre de 2011 fue de Ps40,623 millones, contra Ps32,671 millones en el mismo periodo de 2010. La cifra correspondiente a 2011 incluye el crédito sindicado por $1,300 millones de dólares, utilizados para refinanciar las obligaciones existentes de $841 millones de dólares, con el remanente para fondear en parte la adquisición de Sara Lee, cuyo cierre está previsto para las próximas semanas. La razón de deuda neta a UAFIDA fue de 2.8 veces. C o nc e pt o 3 T 11 3 T 10 Var % 3 T 11e V a r % v s E s t im . Ventas Utilidad de Operació n 32,230 29,571 9.0% 32,530 -0.92% 3,312 3,387 -2.2% 3,231 2.51% Ebitda 4,204 4,293 -2.1% 4,340 -3.13% Utilidad Neta 2,098 1,497 40.1% 1,313 59.79% M argen Operativo 10.3% 11.5% -1.2.pb 9.9% 40pb M argen Ebitda 13.0% 14.5% - 1.5pb 13.3% - 30pb 0.45 0.32 40.6% 0.28 60.7% UP A 2 Nota de Empresa Desplegado del analista y accesos importantes del informe: Los analistas mencionados en este informe certifican por este medio que: 1) Todas las opiniones reflejan exactamente sus opiniones personales sobre los valores o emisores - empresas; y 2) No hay parte de remuneración asociada con sus ingresos relacionada directamente o indirectamente con las recomendaciones o las opiniones específicas expresadas en su análisis u opinión. Las recomendaciones de inversión se realizan en función de la expectativa de Banorte-Ixe Casa de Bolsa para el precio objetivo a fin del año en curso y cambia para el año siguiente en los meses de octubre salvo indicaciones específicas. Las recomendaciones en acciones a partir del rendimiento en la moneda de cada país son: Compra rendimiento superior a 20%); Neutral rendimiento entre el 5% a 20%) y Venta rendimiento menor a 5%. Directorio de Análisis Director General de Desarrollo de Negocio y Análisis pimentelr@ixe.com.mx Delia Paredes Directora Ejecutiva Analisis y Estrategia delia.paredes@banorte.com (55) 5268 - 1694 Katia Goya Subdirector Economía Internacional katia.goya@banorte.com (55) 1670 - 1821 Alejandro Padilla Subdirector Estrategia Gubernamental alejandro.padilla@banorte.com (55) 1103 - 4043 Dolores Palacios Subdirector de Gestión dolores.palacios.n@banorte.com (55) 5268 - 4603 Juan Carlos Alderete Gerente Estrategia Tipo de Cambio juan.alderete.macal@banorte.com (55) 1103 - 4046 Alejandro Cervantes Gerente Economía Nacional alejandro.cervantes@banorte.com (55) 1670 - 2972 Julia Baca Gerente Economía Internacional julia.baca.negrete@banorte.com (55) 1670 - 2221 Livia Honsel Gerente Economía Internacional livia.honsel@banorte.com (55) 1670 - 1883 Miguel Calvo Gerente de Análisis (Edición) miguel.calvo@banorte.com (55) 1670 - 2220 Francisco Rivero Analista francisco.rivero@banorte.com (55) 1103 - 4000 x 2612 Lourdes Calvo Analista (Edición) lourdes.calvo@banorte.com (55) 1103 - 4000 x 2611 Raquel Vázquez Asistente Dirección de Análisis y Estrategia raquel.vazquez@banorte.com (55) 1670 - 2967 Carlos Hermosillo Subdirector—Cemento / Vivienda carlos.hermosillo.bernal@banorte.com (55) 5268 - 9924 Manuel Jiménez Subdirector—Telecomunicaciones / Medios mjimenezza@ixe.com.mx (55) 5004 - 1275 Astianax Cuanalo Subdirector Sistemas acuanalo@ixe.com.mx (55) 5268 - 9967 Marisol Huerta Alimentos / Bebidas marisol.huerta.mondragon@banorte.com (55) 5268 - 9927 Rodrigo Heredia Siderúrgico / Minero rheredia@ixe.com.mx (55) 5268 - 9000 x 48029 Raquel Moscoso Comercio / Químico rmoscoso@ixe.com.mx (55) 5268 - 9000 x 48028 Idalia Yanira Céspedes Construcción icespedes@ixe.com.mx (55) 5268 - 9000 x 48227 José Itzamna Espitia Aeropuertos jespitia@ixe.com.mx (55) 5268 - 9000 x 48066 Daniel Sánchez Edición Bursátil dsanchezur@ixe.com.mx (55) 5268 - 9000 x 48374 Claudia Quirós Asistente Análisis y Estrategia Bursátil clquiros@ixe.com.mx (55) 5268 - 9000 x 48062 René Pimentel Ibarrola (55) 5268 - 9004 Análisis Económico Análisis Bursátil Análisis Deuda Corporativa Miguel Angel Aguayo Subdirector de Análisis de Deuda Corporativa maguayo@ixe.com.mx (55) 5268 - 9804 Tania Abdul Massih Analista Deuda Corporativa tabdulmassih@ixe.com.mx (55) 5004 - 1405 Hugo Armando Gómez Solís Analista Deuda Corporativa hgomez01@ixe.com.mx (55) 5004 - 1340 Héctor Gustavo Castañeda Analista Deuda Corporativa hcastaneda@ixe.com.mx (55) 5268 - 9937 Luciana Gallardo Lomelí Analista Deuda Corporativa luciana.gallardo@ixe.com.mx (55) 5268 – 9931 Marcos Ramírez Director General Banca Mayorista marcos.ramirez@banorte.com (55) 5268 - 1659 Enrique Castillo Director General Banca Mayorista ecastillo@ixe.com.mx (55) 5268 - 9902 Luis Pietrini Director General Banca Patrimonial lpietrini@ixe.com.mx (55) 5004 - 1453 Patricio Rodríguez Director General Banca Privada y Gestión de Activos prodriguez@ixe.com.mx (55) 5268 - 9987 Armando Rodal Director General Corporativo y Empresas armando.rodal@banorte.com (81) 8319 - 6895 Víctor Roldán Director General Banca Corporativa Transaccional vroldan@ixe.com.mx (55) 5004 - 1454 Carlos Martínez Director General Banca de Gobierno carlos.martinez@banorte.com (55) 5268 - 1683 Banca Mayorista 3 Nota de Empresa 4