ara2t05

Anuncio

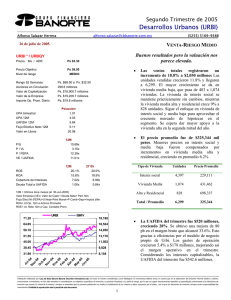

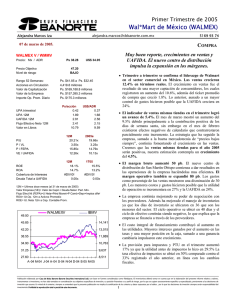

Segundo Trimestre de 2005 Consorcio Ara (ARA) Alfonso Salazar Herrrera alfonso.salazar@cbbanorte.com.mx 22 de julio de 2005. 5169 9386 COMPRA-RIESGO BAJO ARA * / Precio: Mx / ADR Ps 38.58 Precio Objetivo Ps 44.00 Nivel de riesgo BAJO Rango 52 Semanas: US$ 0.00 Continúan buenos tiempos para vivienda. • Ps. $44.66 a Ps. $28.45 Acciones en Circulación 328.2 millones Valor de Capitalización Ps. $12,660.5 millones Valor de la Empresa Ps. $11,977.5 millones Importe Op. Prom. Diario Ps. $25.5 millones Ps/acción Las ventas llegaron a $1,540 millones, un crecimiento de 15.8% en el trimestre. El número de viviendas pasó de 4,154 a 4,596 unidades, esto es 10.6% mayor respecto al segundo trimestre de 2004. El precio promedio, por su parte, se incrementó 5% a $333 mil pesos respecto al mismo trimestre de 2004. Los precios y ventas por segmento fueron los siguientes: US$/ADR UPA trimestral 0.69 - TIPO VIVIENDA PRECIO (miles) UNIDADES UPA 12M 3.41 - UAFIDA 12M 4.26 - Prosavi-Progresiva 196.7 840 3.84 - Infonavit 301.9 1,523 18.45 - SHF 318.2 1,198 Fovissste 299.7 390 Tipo Medio 578.4 612 Residencial 1,649.3 33 333.2 4,596 Flujo Efectivo Neto 12M Valor en Libros 12M P/U 11.33x P / VL 2.09x P / FEPA 10.04x VE / UAFIDA 8.56x 12M TOTAL 2T 05 ROE 18.5% 15.0% ROA 14.5% 14.2% Cobertura de Intereses 24.30x 35.00x Deuda Total a UAFIDA 0.19x 0.19x 12M = Ultimos doce meses (al 30-Jun-2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 49.40 45.52 16,091 ARA IBMV • Los márgenes se mantuvieron estables. La utilidad bruta, UAFIDA y utilidad operativa tuvieron márgenes respectivos de 28.9%, 22.4% y 21.1%. La UAFIDA sumó $345 millones en el trimestre. • La utilidad neta, por su parte, incrementó 34.2% a $227 millones, con margen neto de 14.7%. A ello contribuyeron una menor tasa efectiva de impuestos así como una ganancia en el costo de financiamiento. • La empresa mantiene una sana política de pagos y cobranzas. Las cuentas por cobrar mantienen un bajo nivel que promedia 112 días, mientras que los días proveedores son apenas 24. • Las reservas territoriales equivalen a 136,766 viviendas, suficientes para 4.9 años en ventas actuales. Por su parte, el monto de obra contratada cerró el trimestre en 28,508 viviendas, más de un año en ventas. 14,826 13,561 37.75 12,296 33.87 11,031 29.98 9,766 26.10 8,501 Ju l -0 4 Se p04 O ct -0 4 N ov -0 4 En e05 Fe b05 A br -0 5 M ay -0 5 Ju n05 41.63 Fuente: Bloomberg Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Consorcio Ara (ARA) Alfonso Salazar Herrrera alfonso.salazar@cbbanorte.com.mx 22 de julio de 2005. 5169 9386 COMPRA-RIESGO BAJO ESTADO DE RESULTADOS (millones de pesos al 30- Jun- 2005 ) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 2,899 837 224 649 614 -22 20 47 3 3 -0 635 180 -11 0 2 443 6m04 2,548 737 202 571 535 12 37 27 0 4 -16 539 192 -3 0 1 343 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 28.9% 22.4% 21.2% 15.3% 28.9% 22.4% 21.0% 13.5% 112 444 24 122.2% 97 456 10 123.7% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. var.% 13.8% 13.7% 11.0% 13.7% 14.7% -280.9% -44.9% 74.6% -14.5% -97.9% 17.9% -6.0% 229.1% 31.4% 29.2% 2T05 1,540 445 120 345 325 -9 11 26 3 0 2 332 99 -5 0 1 227 28.9% 22.4% 21.1% 14.7% 2T04 var.% 1,330 15.8% 385 15.8% 106 13.9% 298 15.6% 279 16.5% 10 -190.2% 23 -53.4% 15 74.7% -2 -263.7% 4 -89.2% -6 -133.1% 275 20.8% 104 -4.7% -1 383.9% 0 1 22.2% 169 34.2% • La perspectiva para Ara sigue siendo favorable. La valuación nos parece atractiva dentro del sector, además de la recién iniciada política de dividendos que hace atractiva la acción para el inversionista patrimonial. 28.9% 22.4% 21.0% 12.7% BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 Jun-04 9,145 8,635 7,967 971 1,077 1,048 7,427 6,842 6,310 251 218 86 496 498 523 0 0 0 0 0 0 3,069 2,678 2,787 191 39 139 874 831 779 74 80 76 1,931 1,727 1,794 6,076 5,957 5,180 23 23 20 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 7.9x 72.1% 9.6% -11.6% 50.5% 9.1x 32.8% 4.8% -16.1% 45.0% 8.0x 64.7% 0.8% -16.1% 53.8% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2