gmod3t04

Anuncio

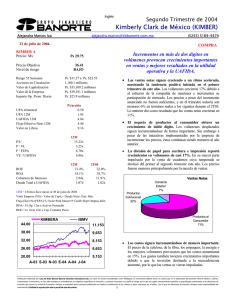

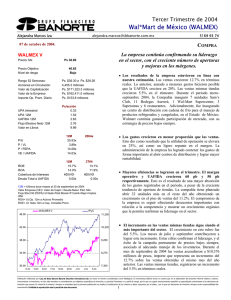

Tercer Trimestre de 2004 Grupo Modelo (GMODELO) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 28 de agosto de 2004. COMPRA Los volúmenes de exportación continúan creciendo de forma importante impulsando el crecimiento en las ventas. GMODELO C Precio: Mx Ps 29.60 Precio Objetivo Nivel de riesgo 33.80 BAJO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros • Ps. $30.43 a Ps. $25.22 3,251.8 millones Ps. $96,252.1 millones Ps. $94,671.9 millones Ps. $55.7 millones Ps/acción 0.45 1.74 4.55 4.20 13.54 12M 17.02x 2.19x 7.04x 6.40x P/U P / VL P / FEPA VE / UAFIDA ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 5169 9374 12M 13.4% 18.9% 202189.53x 0.00x 3T04 13.4% 18.5% 161241.98x 0.00x Segmento 3T04 % 3T03 % Variación 7.758 70.73% 7.373 71.19% 5.20% Doméstico 3.21 29.27% 2.984 28.81% 7.50% Exportación 10.968 10.357 Total 5.90% • El costo de ventas se incrementó 8.5%, porcentaje menor al registrado en las ventas. Esto se debió principalmente a eficiencias alcanzadas en la producción y la estabilidad de los precios de algunas materias primas. El control de los costos permitió que la utilidad bruta aumentara en 10.5% lo que representó un margen del 55.5%, 40 pb mayor que el trimestre anterior. Es importante señalar que el aumento en los costos es mayor al crecimiento que reflejaron los volúmenes por lo que el precio por hectolitro de exportación fue mayor. • El programa de eficiencias en la red de distribución se ve reflejado en los gastos, ya que éstos crecieron únicamente 4%. La empresa ha implementado un programa para eficientar la red de distribución. Modelo tiene un canal de distribución el cual comercializa el 83% del producto a través de algunas subsidiarias en la cual tienen participación algunos accionistas minoritarios. Sin embargo, el programa contempla la compra de esta participación para reubicar las rutas y volverlas más eficientes .Este plan, incluye ventas de activos así como reubicación de personal. Los accionistas minoritarios de estas subsidiarias se han reducido significativamente. Aunado a lo anterior se redujo el gasto promedio por hectolitro doméstico en 2.5%. Los menores gastos de publicidad también ayudaron a que la utilidad de operación creciera 17%. 12M = Ultimos doce meses al 30 de septiembre de 2004 Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. GMODELOC IBMV 40.50 11,371 37.20 10,441 33.90 9,511 30.60 8,581 27.30 7,651 24.00 O-03 D-03 E-04 M-04A-04M-04 J-04 A-04 S-04 6,721 Las ventas aumentaron 10%. El volumen total de cerveza se incrementó 6%. El volumen doméstico creció 5.2% debido a una mayor demanda observada durante todo el trimestre. Las exportaciones se elevaron 7.5% y éstas representaron el 29% del volumen total. El precio por hectolitro doméstico decreció ligeramente dado que se implementaron algunas promociones, por región, por canal, por marca y por presentación, con la finalidad de impulsar las ventas en septiembre debido a las fiestas patrias. Aunado a lo anterior, existió una menor participación de la presentación en bote, en la mezcla de ventas la cual representó 16% en el trimestre. El crecimiento en las ventas nacionales ascendió a 4.4%. Las ventas de exportación se expandieron 18% producto de un fuerte volumen en Estados Unidos, Europa y Asia. Volúmenes de cerveza en millones de hectolitros Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Tercer Trimestre de 2004 Grupo Modelo (GMODELO) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 28 de agosto de 2004. COMPRA ESTADO DE RESULTADOS (millones de pesos al 30 de septiembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 9m04 33,234 18,621 8,775 11,398 9,847 -185 0 630 -1 446 -432 10,463 4,662 0 0 1,376 4,425 9m03 31,082 17,317 8,753 10,061 8,564 -340 0 535 -55 249 -329 9,233 4,204 0 0 1,201 3,828 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 56.0% 34.3% 29.6% 13.3% 55.7% 32.4% 27.6% 12.3% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 10 72 17 33.5% 9 76 14 31.2% var.% 6.9% 7.5% 0.2% 13.3% 15.0% -45.8% 91.4% 17.8% -98.1% 79.2% 31.5% 13.3% 10.9% #N/A #N/A 14.6% 15.6% 3T04 11,317 6,282 3,043 3,772 3,239 -17 0 259 9 234 -134 3,390 1,468 0 0 450 1,472 3T03 10,326 5,685 2,925 3,275 2,761 -45 0 125 55.5% 33.3% 28.6% 13.0% 55.1% 31.7% 26.7% 11.5% 119 -138 2,944 1,376 0 0 376 1,191 var.% 9.6% 10.5% 4.0% 15.2% 17.3% -62.8% 66.7% 106.9% #N/A 96.6% -2.8% 15.2% 6.6% #N/A #N/A 19.7% 23.6% BALANCE (millones de pesos al 30 de septiembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario 5169 9374 Sep-04 Jun-04 Sep-03 69,980 67,041 64,367 14,836 12,889 11,415 8,445 8,113 9,326 3,675 3,617 2,970 40,632 40,219 38,851 1,131 954 575 1,261 1,249 1,230 12,693 12,378 11,598 0 38 0 4,207 4,422 4,140 0 0 0 8,486 7,918 7,458 57,287 54,663 52,769 13,255 12,825 12,652 • El margen operativo aumentó 160 pb. En lo que va del año el margen ha crecido 190 pb, ya que la contención de gastos asociado al plan de eficiencias en la red de distribución ha dado buenos resultados. No obstante a lo anterior, estimamos que para el siguiente trimestre el aumento no será importante, porque ya se tiene casi completada la compra de las subsidiarias, además de que este programa incluye algunos costos. • El costo integral de financiamiento reflejó una posición favorable para la empresa. Los movimientos en las tasas mas el aumento en el efectivo contribuyeron mayores intereses ganados. Lo que impulsó que la utilidad neta creciera 24%. • La situación financiera sigue en óptimas condiciones. Este trimestre no tuvieron deuda con costo. El ciclo operativo mejoró dado que el pago a proveedores aumentó 3 días y la rotación de inventarios disminuyó 4 días, por lo que optimizó notablemente el capital de trabajo. • La perspectiva es favorable. Los volúmenes en el próximo trimestre, tanto domésticos como de exportación deberán crecer a un ritmo similar al observado en este trimestre. La empresa continuará una estrategia para incrementar la rentabilidad y así mantener la participación de mercado y el buen desempeño en todas las regiones del país. A pesar de que la valuación es alta con respecto del sector, el múltiplo EV/EBITDA de 6.40 xes atractivo, dado que históricamente ha estado en niveles por arriba de 11x, y su promedio histórico es de 8.7x Creemos que la empresa tiene un gran potencial de crecimiento, por lo que recomendamos la COMPRA. El precio objetivo a 12 meses es de Ps. 33.80 mas un dividendo de Ps 0.85 por lo que el rendimiento a los precios actuales asciende a 17%. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 5.5x #DIV/0! 2.8% -25.9% 22.2% 4.7x 100.0% 3.1% -23.5% 22.6% 5.0x 100.0% 2.4% -21.6% 22.0% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2