ara1t05

Anuncio

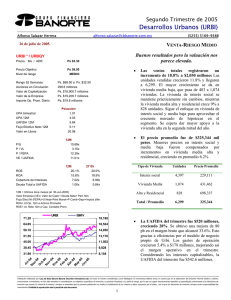

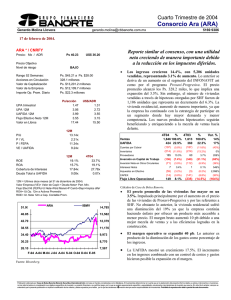

Primer Trimestre de 2005 Consorcio Ara (ARA) Alfonso Salazar Herrera alfonso.salazar@inbursa.com.mx 26 de abril de 2004. 5169 9386 COMPRA-RIESGO BAJO Buen reporte, en línea con el consenso. ARA * Precio: Mx Ps 33.90 Precio Objetivo Nivel de riesgo • Las ventas en el trimestre alcanzaron las 3,941 unidades con ingresos por $1,359 millones. El incremento en ventas netas registrado fue de 11.6%, Respecto a la composición de las ventas, destaca el crecimiento en unidades de vivienda de bajo precio Prosavi-Progresiva, pasando de 200 a 734 unidades. Ello debido al interés de las autoridades para financiar vivienda más accesible. • El precio promedio se vio reducido 1.2% debido a mayores ventas de vivienda de precio accesible. El número de viviendas construidas y precio promedio en el sector residencial fue menor que el primer trimestre de 2004. La tabla siguiente resume precios y unidades vendidas por sector. 44.00 BAJO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $45.21 a Ps. $28.00 327.7 millones Ps. $11,109.0 millones Ps. $10,175.0 millones Ps. $23.7 millones Ps/acción 0.66 3.22 4.12 3.56 18.11 2005e P/U P / VL P / FEPA VE / UAFIDA 12M 10.54x 1.87x 9.51x 7.53x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 19.3% 15.6% 19.50x 0.09x 1T05 14.6% 13.4% 33.12x 0.10x PRECIO (miles) UNIDADES Prosavi-Progresiva 201.2 734 Infonavit 313.9 1,077 SHF 309.7 1,037 Fovissste 311.4 466 Tipo Medio 560.9 588 Residencial 1,704.7 39 342.1 3,941 TOTAL 12M = Ultimos doce meses (al 31 de marzo de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. ARA TIPO VIVIENDA • La utilidad de operación crece 12.7%, gracias a mayores eficiencias en gastos operativos, que representan un menor porcentaje sobre ventas que en el primer trimestre de 2004. La utilidad de operación es de $288.5 millones, con un margen de 21.2% sobre ventas. • La UAFIDA también crece 11.6%, llegando a $304.8 millones. La depreciación y amortización representó $16.3 millones en el trimestre. El margen UAFIDA se mantuvo estable en 22.4% • El costo de financiamiento registro un beneficio a la empresa por $12.2 millones, gracias a la reducida deuda de la empresa. La deuda total al cierre es de $ 119 millones, en su mayor parte arrendamientos financieros para la compra de maquinaria, mientras que el efectivo ascendió a $1,077 millones de pesos. IBMV 49.40 14,391 41.63 13,163 37.75 11,935 33.87 10,707 29.98 9,479 26.10 8,251 A br -0 4 Ju n04 Ju l-0 4 A go -0 4 O ct -0 N 4 ov -0 En 4 e05 Fe b0 M 5 ar -0 5 45.52 Fuente: Bloomberg. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Primer Trimestre de 2005 Consorcio Ara (ARA) Alfonso Salazar Herrera alfonso.salazar@inbursa.com.mx 5169 9386 26 de abril de 2004. 0 ESTADO DE RESULTADOS • (millones de pesos al 31 de marzo de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta Margen Bruto Margen UAFIDA Margen Operativo Margen Neto Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 1T05 1,359 392 103 305 288 -12 10 22 -3 3 -2 303 81 -5 0 1 216 1T04 1,218 352 96 273 256 2 14 12 0 -1 -10 264 87 -2 0 1 174 28.8% 22.4% 21.2% 15.9% 28.9% 22.4% 21.0% 14.3% 115 465 22 130.4% 118 477 16 132.2% var.% 11.6% 11.3% 7.8% 11.6% 12.7% #N/A -31.4% 74.5% #N/A #N/A -74.7% 14.8% -7.6% 151.5% #N/A 41.0% 24.4% • BALANCE (millones de pesos al 31 de marzo de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Mar-05 8,634 1,077 6,842 218 498 0 0 2,678 39 831 80 1,727 5,957 23 Dic-04 Mar-04 8,492 7,737 1,233 838 6,622 6,293 122 80 515 527 0 0 0 0 2,707 2,742 39 242 922 694 73 80 1,673 1,726 5,785 4,996 22 19 ARA mantiene reservas territoriales para 130,126 unidades. Esto representa más de 5 años de producción con crecimientos promedio de 12% anual. Su backlog asciende a 27,368 unidades, lo cual representa mas de un año de operación contratada. La utilidad neta del trimestre fue $216.9 millones, creciendo 24.4%. Este crecimiento se explica en gran parte por la mejora en el costo de financiamiento y una menor tasa de impuestos. • Nuestra perspectiva es favorable, gracias al apoyo que existe de parte del gobierno federal al sector vivienda y al buen desempeño de la empresa. Pensamos que la acción es atractiva para inversionistas que buscan menor riesgo dentro del sector vivienda. No esperamos crecimientos espectaculares, pero si una política conservadora que agrega valor en el largo plazo. • La acción se verá favorecida por la nueva política de dividendos. Recientemente, se aprobó una política de dividendos que deberá interesar a inversionistas patrimoniales. Dado el ritmo de crecimiento que mantiene la empresa, se espera que parte de los recursos excedentes de la operación se destinen al pago de dividendos. El primero será por $ 0.43 por acción. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 9.1x 32.8% 4.8% -16.1% 45.0% 8.2x 34.7% 5.0% -19.4% 46.8% 7.6x 75.2% 0.6% -10.3% 54.9% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2