sare2q05

Anuncio

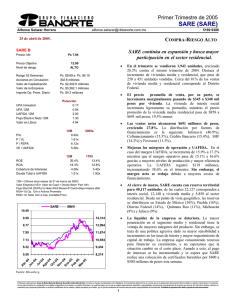

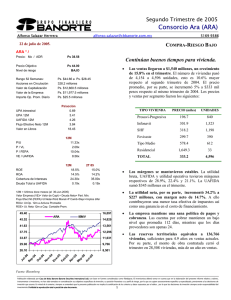

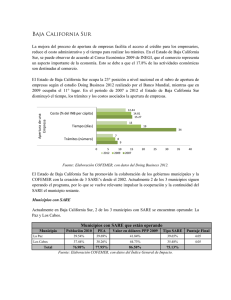

Segundo Trimestre de 2005 Sare Holding (SARE) Alfonso Salazar Herrrera alfonso.salazar@cbbanorte.com.mx 27 de julio de 2005. 5169 9386 COMPRA-RIESGO ALTO SARE B / Precio: Mx / ADR Ps 8.80 Precio Objetivo Ps 12.00 Nivel de riesgo ALTO Rango 52 Semanas: Ps. $9.69 a Ps. $6.10 Acciones en Circulación 304.7 millones Valor de Capitalización Ps. $2,681.8 millones Valor de la Empresa Ps. $3,836.1 millones Importe Op. Prom. Diario Ps. $4.9 millones Ps/acción Sare toma nueva “Altitude” US$ 0.00 US$/ADR UPA trimestral 0.21 0.20 UPA 12M 0.83 0.78 UAFIDA 12M 1.79 1.68 Flujo Efectivo Neto 12M 1.21 1.13 Valor en Libros 5.10 4.79 12M P/U 10.62x P / VL • El número de viviendas pasó de 1,967 a 2,359 unidades, creciendo 20%. Interés social creció de 1,638 a 1,899 unidades, mientras que vivienda media y residencial lo hizo de 329 a 460, creciendo cerca de 40%. El D.F. concentró el 56% en vivienda media y residencial del trimestre, contra el 81% en el trimestre inmediato anterior, debido a nuevos desarrollos en lugares como el Bajío y Puebla. • El precio de venta promedio se redujo 2.7% a $334 mil pesos. En interés social, la disminución de 2.5% a $254 mil pesos se debe al nuevo programa Infonavit que busca mayores créditos a personas con menores ingresos. En vivienda media y residencial cayó 12.1% a $663 mil pesos por mayor atención a la demanda en el sector bajo del segmento. • El crecimiento en ventas de 15.5% es débil para el sector. Este crecimiento es mucho menor al reportado el primer trimestre del año, cercano al 28%. Los ingresos sumaron $796 millones para el trimestre. La distribución por fuente de financiamiento es: Infonavit 45%, Cofinavit 15%, SHF 14%, Bancos 13% y Fovissste 11%. • Los márgenes mejoran por mayores ventas de vivienda media y residencial. El margen bruto fue de 28.1%, con 50 pb de ganancia contra el trimestre anterior. Los márgenes UAFIDA y operativo fueron 17.7% y 17.5%, respectivamente. La UAFIDA en el trimestre fue $141 millones, mostrando un crecimiento del 22.0%. • La utilidad neta creció 18.2% llegando a $65 millones. También el margen neto mejoró ligeramente, al pasar de 7.9% a 8.1% • Sare cuenta con reserva territorial para 40,532 unidades, más de 3 años en ventas anticipadas. De este total, 35,156 corresponden a interés social y 5,376 a vivienda media y residencial. De acuerdo a la localización geográfica, del total de las reservas 34% se encuentra en el Estado de México, 18% en Quintana Roo, 15% en Puebla y 13% en el D.F. y Morelos. 1.73x P / FEPA 7.30x VE / UAFIDA 7.05x 12M 2T 05 ROE 16.3% 16.6% ROA 14.2% 15.0% Cobertura de Intereses 3.39x 3.13x Deuda Total a UAFIDA 1.87x 1.80x 12M = Ultimos doce meses (al 30-Jun-2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. SARE IBMV 16,214 9.58 14,941 8.77 13,668 7.95 12,395 7.13 11,122 6.32 9,849 5.50 8,576 Ju lSe 04 p0 O 4 ct -0 D 4 ic En 04 eFe 05 bA 05 br M 05 ay Ju 05 n05 10.40 Fuente: Bloomberg Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Sare Holding (SARE) Alfonso Salazar Herrrera alfonso.salazar@cbbanorte.com.mx 22 de julio de 2005. 5169 9386 COMPRA-RIESGO ALTO ESTADO DE RESULTADOS (millones de pesos al 30- Jun- 2005 ) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 1,488 413 159 260 255 63 85 18 0 -5 4 188 58 0 0 15 115 6m04 1,231 338 145 202 194 17 35 12 0 -6 2 174 59 0 0 17 98 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 27.8% 17.5% 17.1% 7.7% 27.5% 16.4% 15.7% 8.0% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 216 241 60 94.9% 171 266 76 85.6% var.% 20.9% 22.2% 9.5% 29.1% 31.7% 268.0% 144.9% 48.4% -17.7% 71.6% 8.1% -0.7% -12.9% 17.1% 2T05 797 224 84 141 140 36 48 10 0 -2 2 102 32 0 0 5 65 28.1% 17.7% 17.5% 8.1% 2T04 var.% 690 15.5% 190 17.7% 79 7.2% 116 22.0% 112 25.2% 12 211.6% 18 169.0% 6 62.7% 0 -0 4323.9% 1 100.1% 99 2.7% 34 -5.5% 0 0 10 -51.3% 55 18.2% 27.6% 16.8% 16.2% 7.9% BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 Jun-04 3,739 3,589 3,056 159 219 193 3,490 3,297 2,810 0 0 0 90 73 52 0 0 0 0 -0 -0 1,892 1,827 1,450 135 366 218 624 691 640 884 547 400 248 223 193 1,848 1,762 1,605 294 266 276 • Sare incursiona en proyectos de clase residencial que requieren mayor capital. Además de las “Galaxias” de interés social y las “Privanzas” enfocadas a la clase media, la apuesta de Sare es ahora por lo que denomina “Altitude”, un concepto de vivienda residencial que requiere de mayores recursos y financiamiento. Aunque piensa recurrir al sistema de pre-venta, este tipo de promociones inmobiliarias son de menor movimiento y mantienen capital de trabajo invertido por mayor tiempo, afectando la liquidez. • En abril, la empresa colocó certificados bursátiles por $500 millones a 4 años con idea de refinanciar sus pasivos a mayor plazo. Sigue pendiente la capitalización que podría ayudarle a obtener recursos para nuevos proyectos. Creemos además que asociaciones como la que actualmente Sare tiene con Anida/BBVA en el proyecto “Lago Xochimilco” para el financiamiento de la obra podrían mejorar el desempeño de la empresa, permitiéndole participar en un mercado menos dinámico pero con mayores márgenes, dada su actual situación financiera. Solo esperamos que esta nueva “Altitude” no afecte las ventas de manera habitual. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 4.8x 13.3% 0.0% 46.5% 102.4% 3.3x 40.1% 0.0% 39.3% 103.7% 3.5x 35.3% 0.0% 26.4% 90.3% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2