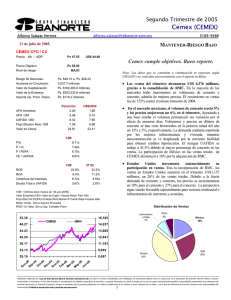

cx3t05

Anuncio

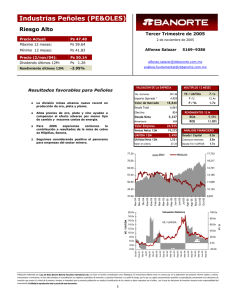

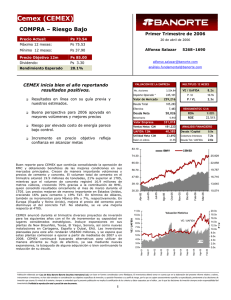

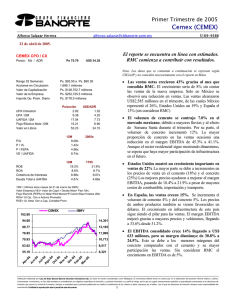

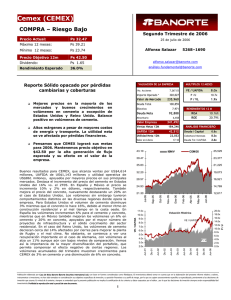

Cemex (CEMEX) COMPRA - Riesgo Bajo Tercer Trimestre de 2005 Precio Actual $52.82 21 de octubre de 2005 Máximo 12M Mínimo 12M $56.94 $28.58 Alfonso Salazar Herrera 51 69 - 93 86 $58.00 $2.00 13.6% alfonso.salazar@cbbanorte.com.mx analisis.fundamental@cbbanorte.com.mx VALUACION DE LA EMPRESA No. Acciones 3,569.30 Importe Operado * 217,595 Valor de Mercado Cemex sigue demostrando que la compra de RMC fue una buena decisión. 5,514 Deuda Neta 147,653 UAFIDA 12M 36,115 ROA ROE 9.37% 25.30% ANALISIS FINANCIERO 24,316 Valor en Libros 28.65 Deuda / Capital 1.0x Cobertura Intereses 6.7x Deuda Tot / UAFIDA 2.9x 62.60 21,377 CEMEX IBMV 11.0x Oct-05 Sep-05 Sep-05 Jul-05 Ago-05 Jul-05 Jun-05 Abr-05 10,007 May-05 29.30 Abr-05 11,902 Mar-05 34.85 Feb-05 13,797 Feb-05 40.40 Dic-04 15,692 Ene-05 17,587 45.95 Dic-04 51.50 Oct-04 19,482 Nov-04 57.05 20.0x Valuación Histórica 10.0x 18.0x VE / UAFIDA 9.0x 16.0x 14.0x 8.0x 12.0x 7.0x 10.0x 6.0x 8.0x 5.0x 6.0x 4.0x 4.0x P/U Sep-05 Mar-05 Sep-04 Mar-04 Sep-03 Mar-03 Mar-02 0.0x Sep-01 2.0x 2.0x Abr-01 3.0x Oct-00 En México se obtuvo un moderado incremento en volumen de cemento del 1% y una mejora considerable del 14% en volumen de concreto. En lo que va del año, los precios han mejorado cerca del 5% en ambos casos. El crecimiento sigue apoyándose en el gasto en infraestructura y vivienda, mientras que auto construcción sigue débil por las mayores facilidades que existen de obtener crédito y vivienda en el mercado. RENDIMIENTOS 12 M 292,026 Ventas Netas 12M Utilidad Neta 12M VE / UAFIDA Las ventas de CEMEX se duplican gracias a la consolidación de RMC, quien contribuye con fuertes ventas de concreto y por ende disminuye el margen de manera considerable sobre la mezcla de ventas anterior a la adquisición. Sin embargo, el alto flujo de efectivo obtenido cada trimestre permite reducir la deuda con que se financió la operación. De continuar estos buenos resultados, CEMEX terminará duplicando su participación en el mercado mundial de cemento y concreto, obteniendo una mayor diversificación geográfica, un mayor flujo operativo y todo gracias a una efectiva estrategia financiera, confirmando que RMC ha sido una buena decisión para CEMEX. Claro que aún existen escollos en el camino, como el débil crecimiento en parte de Europa y los altos costos de energía. 1.8x 5,759 Valor Empresa Con los buenos resultados, la valuación de la empresa va regresando a niveles adecuados. 7.8x P / VL 97,737 Minoritario Sinergias con RMC serán mayores el próximo año. 8.1x P /U 103,251 Efectivo Buenas perspectivas en México y Estados Unidos para el resto de 2005 y 2006. Europa un tanto agridulce. VE / UAFIDA 188,531 Deuda Total Continúa la reducción de deuda gracias al alto flujo de efectivo. MULTIPLOS 12 MESES P/U Buenos resultados en el Trimestre para Cemex. Va por más. Sep-02 Precio Objetivo 12M Dividendo Rendimiento Esperado Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. Cemex (CEMEX) COMPRA - Riesgo Bajo Tercer Trimestre de 2005 Precio Actual $52.82 21 de octubre de 2005 Máximo 12M Mínimo 12M $56.94 $28.58 Alfonso Salazar Herrera 51 69 - 93 86 Precio Objetivo 12M Dividendo Rendimiento Esperado RESULTADOS TRIMESTRALES $58.00 $2.00 13.6% Sep-05 alfonso.salazar@cbbanorte.com.mx analisis.fundamental@cbbanorte.com.mx Sep-04 ∆ Jun-05 Millones de Pesos al 30 Sep 05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 46,050 19,379 11,117 22,891 10,081 4,543 8,262 596 8,395 1,089 172 0 251 5,539 -100 4,526 569 149 0 65 7,226 2.02 4,041 1.09 78.8% 10,828 7,338 47.6% Sep-05 Sep-04 101.2% 92.2% 144.7% 49.2% -693.9% 85.5% 91.4% 15.6% 287.9% 0.93 ∆ 46,252 18,926 10,982 7,944 169 8,861 1,142 221 0 201 7,739 2.09 10,434 Jun-05 Margen Bruto 42.1% 44.0% -1.96% 40.9% Margen UAFIDA 32.1% 24.2% -8.54% Margen Operativo 23.5% 17.9% -6.25% 22.6% 17.2% Margen Neto 15.7% 17.7% -1.96% 16.7% RESUMEN DEL BALANCE Sep-05 Sep-04 Jun-05 Estados Unidos también crece en volúmenes y muy particularmente en precios. Además, CEMEX anunció incrementos importantes en precios a partir de enero de 2006. Siguen contribuyendo de manera importante la construcción de carreteras y avenidas, asi como los sectores residencial, industrial y comercial. Menos claro es el panorama en Europa, con dificultades en países como Gran Bretaña y Alemania. Las perspectivas son mejores para España, Francia y otros países europeos. También hay buenos crecimientos en Medio Oriente, Venezuela y Colombia. La meta en cuanto a reducción de deuda para la empresa era regresar la razón Deuda Neta a UAFIDA a niveles de 2.7x para fines de 2005. Los mejores resultados a los previstos así como mayores sinergias tras la adquisición han permitido llegar a esa meta un trimestre antes. Creemos que CEMEX continuará reduciendo su nivel de deuda y una vez llegado a su nivel óptimo podría buscar nuevas expansiones o adquisiciones. Al ritmo actual de generación de flujo y reducción de deuda esto podría darse el próximo año. Esperamos además que el 2006 sea un año en que se obtengan mayores eficiencias gracias a la reducción de costos y gastos en RMC. La valuación de CEMEX mejora cada trimestre, al incorporar el crecimiento obtenido en sus resultados. Aún se encuentra a múltiplos altos de valuación. No obstante, considerando que mantuviera utilidades similares a las de este último trimestre, el múltiplo adelantado VE/UAFIDA estaría cercano a 6.6x. Muy razonable. Millones de Pesos al 30 Sep 05 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 272,037 188,347 46,542 28,598 5,514 11,808 19,319 4,786 11,936 7,239 142,338 101,446 66,839 47,935 284,957 54,653 13,721 20,292 12,117 144,171 70,373 0 0 164,026 104,481 49,793 32,962 13,822 14,896 89,429 49,475 16,158 14,899 -5,176 -7,751 0 183,104 52,966 18,366 101,355 18,019 -7,602 0 108,011 5,759 102,252 0 101,853 5,762 96,091 0 83,866 4,141 79,725 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento.