walmex3t04

Anuncio

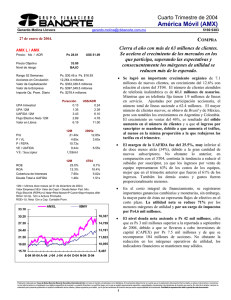

Tercer Trimestre de 2004 Wal*Mart de México (WALMEX) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 07 de octubre de 2004. COMPRA La empresa continúa confirmando su liderazgo en el sector, con el creciente número de aperturas y mejoras en los márgenes. WALMEX V Precio: Mx Ps 38.89 Precio Objetivo Nivel de riesgo 46.65 Bajo Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario Ps. $39.30 a Ps. $29.26 4,405.3 millones Ps. $171,323.3 millones Ps. $162,411.0 millones Ps. $153.8 millones UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps/acción 0.33 1.52 2.63 2.76 9.99 12M 25.53x 3.89x 14.09x 14.03x P/U P / VL P / FEPA VE / UAFIDA 12M 15.7% 14.0% #DIV/0! 0.00x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA • Los resultados de la empresa estuvieron en línea con nuestra estimación. Las ventas crecieron 12.7% en términos reales. Lo anterior, aunado a menores gastos hicieron posible que la UAFIDA creciera en 20%. Las ventas mismas tiendas crecieron 5.5% en el trimestre. Durante el periodo eneroseptiembre 2004, la Compañía inauguró 7 unidades Sam’s Club, 11 Bodegas Aurrerá, 1 Wal-Mart Supercenter, 3 Superamas y 6 restaurantes. Adicionalmente, fue inaugurado un centro de distribución con cadena de frío para el manejo de productos refrigerados y congelados, en el Estado de México. Walmart continúa ganando participación de mercado, con su estrategia de precios bajos siempre. • Los gastos crecieron en menor proporción que las ventas. Esto dio como resultado que la utilidad de operación se elevara en 25%, así como un ligero repunte en el margen. La administración de la empresa ha logrado contener los gastos de forma importante al abrir centros de distribución y lograr mayor rentabilidad. 2004e 3T04 13.1% 11.9% #DIV/0! 0.00x • Mayores eficiencias se lograron en el trimestre. El margen operativo y UAFIDA crecieron 60 pb y 50 pb respectivamente. Esto es el resultado de una mayor absorción de los gastos registrados en el periodo, a pesar de la creciente tendencia de apertura de tiendas. La compañía tiene planeado abrir 32 unidades más en el resto del año obteniendo un crecimiento en el piso de ventas del 11.2%. El compromiso de la empresa es seguir ofreciendo descuentos importantes con relación a la competencia y mostrar un crecimiento orgánico que le permita reafirmar su liderazgo en el sector. 12M = Ultimos doce meses al 30 de septiembre de 2004 Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. WALMEX V IPyC 46.00 11,200 42.00 10,225 38.00 9,250 34.00 8,275 30.00 O-03 • El incremento en las ventas mismas tiendas sigue siendo el más importante del sector. El crecimiento en este rubro fue del 5.5%. Los meses de julio y septiembre contribuyeron a lograr este incremento. Estas cifras confirman el liderazgo, y el éxito de la campaña permanente de precios bajos siempre, asociado al adecuado manejo de los inventarios. Durante el mes de septiembre de 2004 las ventas ascendieron a $10,376 millones de pesos, importe que representa un incremento del 12.7% sobre las ventas obtenidas el mismo mes del año anterior. Las ventas mismas tiendas, registraron un incremento del 5.5% en términos reales. 7,300 N-03 D-03 F-04 5169 93 74 M-04 M-04 J-04 J-04 S-04 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Tercer Trimestre de 2004 Wal*Mart de México (WALMEX) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 7 de octubre de 2004. COMPRA ESTADO DE RESULTADOS (millones de pesos al 30 de septiembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 9m04 96,414 20,126 14,234 7,806 5,892 (664) 0 534 (11) (119) 188 6,367 2,101 0 0 0 4,266 9m03 86,835 17,900 13,441 6,238 4,459 (582) 0 481 (10) (91) 198 4,843 1,647 0 0 0 3,197 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 20.9% 8.1% 6.1% 4.4% 20.6% 7.2% 5.1% 3.7% 4 32 38 3.3% 4 31 36 4.1% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 5169 93 74 var.% 11.0% 12.4% 5.9% 25.1% 32.1% 13.9% #N/A 10.9% 8.6% 30.4% -5.1% 31.5% 27.6% #N/A #N/A #N/A 33.5% 3T04 32,704 6,860 4,861 2,633 1,998 (222) 0 178 22 (66) 62 2,158 712 0 0 0 1,446 3T03 29,021 6,085 4,482 2,200 1,603 (184) 0 121 (28) (35) (34) 1,821 619 0 0 0 1,202 21.0% 8.1% 6.1% 4.4% 21.0% 7.6% 5.5% 4.1% var.% 12.7% 12.7% 8.5% 19.7% 24.7% 20.6% #N/A 46.9% #N/A 90.9% #N/A 18.5% 15.0% #N/A #N/A #N/A 20.3% • El costo integral de financiamiento contribuyó positivamente a las utilidades. Una mayor posición en los intereses ganados hicieron posible este incremento. • La utilidad neta aumentó 20% en el trimestre. La creciente tendencia de apertura de tiendas, así como el incremento en ventas mismas tiendas resultaron que la empresa incrementara su utilidad así como la participación de mercado. La estrategia que han seguido en estos años ha resultado positiva ya que Walmart es el líder en su sector. • La situación financiera de la empresa sigue fortaleciéndose. Walmart continúa siendo una fuerte generadora de efectivo y trimestre a trimestre mejora el flujo requerido para el capital de trabajo. Están creciendo a un ritmo acelerado en la apertura de tiendas sin la necesidad de tener deuda con costo. Creemos que la compañía continuará incrementado su piso de ventas y seguirá desarrollando nuevos mercados más pequeños. BALANCE (millones de pesos al 30 de septiembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Sep-04 66,968 8,912 13,851 0 44,205 0 0 22,958 0 17,365 0 5,593 44,010 0 Jun-04 64,764 8,970 12,551 0 43,243 0 0 21,227 0 15,720 0 5,507 43,537 0 Sep-03 62,194 8,639 12,398 0 41,157 0 0 20,579 0 14,995 0 5,584 41,614 0 1.3x #DIV/0! 4.1% -20.3% 52.2% 1.4x #DIV/0! 3.9% -20.6% 48.8% 1.4x #DIV/0! 5.7% -20.8% 49.5% • La perspectiva de Walmart es positiva para el resto de año. Creemos que la empresa seguirá siendo muy agresiva en apertura de tiendas y continuará con su estrategia de precios bajos todos los días con lo que obtendrá una mayor cantidad de clientes. Lo anterior ligado a la debilidad de sus competidores seguirá impulsando fuertemente las ventas. Por otra parte, Walmart se ha caracterizado por generar fuertes flujos de efectivo, y de acuerdo a nuestra estimación continuará así en lo que resta del año así como en años posteriores. Creemos que las ventas mismas tiendas crecerán a un ritmo muy cercano de lo que crezca el PIB. Adicionalmente, creemos que la rentabilidad de la empresa deberá mejorar aún más. El precio objetivo a 12 meses es de Ps. 46.65 más un dividendo de Ps. 0.44 por lo que nuestra recomendación para la acción es de COMPRA Riesgo Bajo. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2