Arca4t04

Anuncio

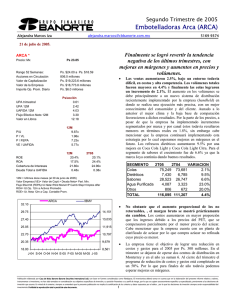

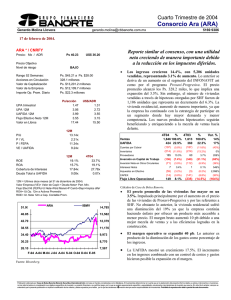

Cuarto Trimestre de 2004 Embotelladoras Arca (ARCA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx (5255) 5169 9374 03 de marzo de 2005. Debido a la fuerte competencia del sector y al incremento en el precio de los insumos la empresa no logra detener el deterioro en los márgenes. ARCA * Precio: Mx Ps 24.10 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $24.50 a Ps. $19.27 806.0 millones Ps. $19,425.1 millones Ps. $19,197.0 millones Ps. $6.9 millones • Continúa la fuerte competencia de las marcas B Brands. Los ingresos decrecieron 5.1%. A pesar de un incremento en los volúmenes (2%) los precios siguen siendo menores en términos reales. El volumen de ventas aumentó principalmente por la introducción de nuevos productos, sabores y formatos, así como varias promociones implementadas durante el trimestre. El segmento de sabores obtuvo un resultado sobresaliente ya que existió mayor oferta de productos por la venta de la marca de Joya a Coca Cola Compay. Sin embargo, el volumen de colas decreció 1.6% por la mayor competencia del sector. Los productos no retronables aumentaron 10.7% en la mezcla de ventas. • El aumento en los insumos como el PET y el azúcar presionaron a los costos de tal manera que registraron un crecimiento del 0.9%. La empresa desde hace dos años implementó un plan de sinergias y estrategias encaminadas a reducir los costos y gastos. En trimestres anteriores observamos que dicho plan resultó positivo y se lograron reducir los costos. Sin embargo, las sinergias ya está completadas y en éste trimestre la empresa no pudo contrarrestar lo aumentos en los insumos. Aunado a lo anterior, una mayor participación en la presentación de no retornables deterioró la mezcla de ventas por lo que el margen bruto se contrajo 320 pb. • No obstante lo anterior, la empresa logró que los gastos disminuyeran 7.5%. Los gastos de venta fueron menores en 12.5% y los de administración 4.4%. Empero debido a los menores ingresos y los aumentos en los costos ocasionaron una reducción en la utilidad de operación de 23.1%. El margen operativo también mostró una contracción de 230 pb. • El costo integral de financiamiento se redujo de manera importante. A pesar de la que la deuda con costo se mantuvo sin cambios, los intereses pagados fueron menores ya que se refinanció la deuda en pesos a una menor tasa. Además debido al aumento en las tasas de interés los intereses ganados crecieron 19%. Ps/acción 0.58 2.30 4.03 3.17 11.84 P/U P / VL P / FEPA VE / UAFIDA 12M 10.49x 2.03x 7.59x 5.91x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 19.8% 17.2% 23.63x 0.48x 4T04 19.6% 9.2% 14.47x 0.76x 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. ARCA IBMV 34.60 15,095 31.83 13,888 29.07 12,681 26.30 11,474 23.53 10,267 20.77 9,060 18.00 M-04 A-04 M-04 J-04 A-04 S-04 N-04 D-04 F-05 7,853 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 Embotelladoras Arca (ARCA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx (5255) 5169 9374 03 de marzo de 2005. ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 2004 13,865 6,826 4,530 3,248 2,296 53 142 105 13 3 -415 2,658 812 5 0 0 1,851 2003 14,661 7,587 5,229 3,416 2,358 168 312 110 -9 -25 -32 2,222 942 5 228 0 1,057 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 49.2% 23.4% 16.6% 13.4% 51.7% 23.3% 16.1% 7.2% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 19 48 30 16.9% 18 57 21 13.7% var.% -5.4% -10.0% -13.4% -4.9% -2.6% -68.3% -54.5% -4.5% #N/A #N/A #N/A 19.6% -13.8% 0.8% -100.0% 15.0% 75.1% 4T04 3,226 1,500 1,190 511 311 29 38 40 23 9 -49 330 -137 0 0 0 468 46.5% 15.9% 9.6% 14.5% 4T03 var.% 3,399 -5.1% 1,690 -11.2% 1,286 -7.5% 644 -20.6% 404 -23.1% 84 -65.2% 123 -69.0% 34 19.8% 4 488.6% -9 #N/A -188 -73.9% 508 -34.9% 158 #N/A 1 -55.2% 228 -100.0% -0 #N/A 122 281.8% (millones de pesos al 31 de diciembre de 2004) Dec-04 Sep-04 Dec-03 13,545 14,433 13,209 1,784 2,636 1,150 1,691 1,714 1,853 396 476 466 7,505 7,422 7,467 2,153 2,167 2,249 16 17 24 3,999 4,664 4,098 12 12 0 1,167 1,618 1,022 1,544 1,578 1,578 1,275 1,455 1,499 9,546 9,769 9,111 0 0 0 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 2.9x 0.7% 1.8% -2.4% 41.9% 2.7x 0.8% 1.7% -10.7% 47.7% Lo anterior, aunado a que se registró una ganancia financiera extraordinaria por concepto de la venta de la marca Joya a The Coca Cola Company impulsaron el crecimiento en la utilidad neta. • Un cambio en la tasa de impuestos ocasionó una menor provisión para impuestos y PTU ya que se cambió la legislación y la tasa de impuestos se reducirá paulatinamente de 33% al 28% en los siguientes años. Para el trimestre la empresa obtuvo una cifra favorable en los impuestos por dicho efecto. La tasa efectiva de impuestos en el año se redujo de 42.4% al 30.5%. A la postre la utilidad neta aumentó 281%. • La empresa es una fuerte generadora de efectivo. La reducción en la caja en el trimestre es motivo del pago de un dividendo extraordinario de Ps. 0.80 por acción que representa aproximadamente 645 millones. Para todo el año se distribuyó Ps. 1,209 millones que representan Ps. 1.50 por acción. Por lo tanto creemos que el rendimiento del dividendo es de los más altos entre las empresas listadas en la BMV. • Estimamos que para el año 2005 la empresa mejore sus resultados. La empresa informó que tiene planeado crecer 2% en ingresos ya que en enero y febrero se incrementaron los precios a través de un programa de segmentación de precios, (Revenue growth improvement) en algunas regiones y en ciertas presentaciones. Con estos aumentos el incremento en el precio promedio por caja será cercano al 50% de la inflación del 2005. En cuanto a costos y gastos la compañía está contemplando un programa de ahorros derivadas de mejores negociaciones con proveedores de insumos y servicios así como la subcontratación de ciertas funciones. La inversión en activos será aproximadamente US $ 80 millones. La valuación es atractiva, con los resultados incorporados el múltiplo VE /UAFIDA cotiza a un múltiplo de 5.91x. que se encuentra por debajo del sector. 49.7% 18.9% 11.9% 3.6% BALANCE Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario • 2.9x 0.0% 0.5% 4.7% 45.0% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2