comerci3t05

Anuncio

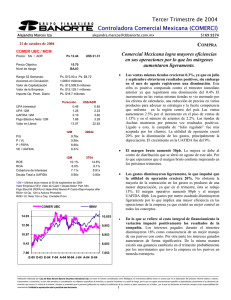

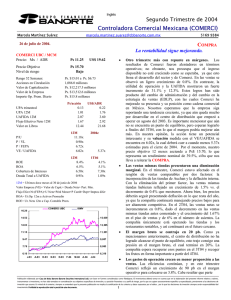

Comercial Mexicana (COMERCI) COMPRA – Riesgo Bajo Precio Actual: Ps 15.70 Máximo 12 meses: Ps 17.30 Mínimo 12 meses: Ps 10.84 Precio Objetivo 12 meses: Ps 19.85 Dividendo: Ps Rendimiento Esperado 27.39% Tercer Trimestre de 2005 27 de octubre de 2005 Alejandra Marcos Iza 5169–9374 alejandra.marcos@cbbanorte.com.mx 0.16 análisis.fundamental@cbbanorte.com.mx “Julio regalado” el detonador del crecimiento de las ventas mismas tiendas de Comerci. Otro trimestre con eficiencias en las operaciones. Muy buen reporte. Finalmente se logró revertir la tendencia negativa en el indicador de ventas mismas tiendas. La campaña promocional implementada en el mes de julio contribuyó positivamente al crecimiento en las ventas. Sorprendente el crecimiento en los ingresos. Por primera vez en varios trimestres, las ventas totales lograron un incremento importante, derivado principalmente del fortalecimiento en ventas mismas tiendas así como en el piso de ventas. El estricto control de gastos impulsó nuevamente la expansión en el margen operativo de 50 pb. La perspectiva luce atractiva. Al incorporar los resultados, el múltiplo VE/UAFIDA se ubicó en 6.76x. Consideramos que las cifras del reporte fueron muy buenas, ya que los ingresos lograron un crecimiento importante así como la utilidad de operación y la UAFIDA. El indicador de ventas mismas tiendas obtuvo un incremento de 3%. No obstante a que en el mes de septiembre del año anterior la empresa ganó una licitación de vales del GDF, lo que hace difícil la comparación. Por otro lado se aperturaron 8 unidades en sus diversos formatos. Otro trimestre con una fuerte contención en los gastos. La empresa ha logrado optimizar sus operaciones ya que por segundo trimestre consecutivo observamos alzas en el margen operativo. Lo anterior es producto de la reducción de gastos como porcentaje de las ventas en 50 pb. La utilidad neta decreció principalmente por una mayor contribución del CIF, ya que los intereses pagados aumentaron significativamente por las operaciones de cobertura que mantiene la empresa. VALUACION DE LA EMPRESA No. Acciones 1,086.0 17.3 Importe Operado* Valor Mercado 17,050 Deuda Total 2,242 Efectivo 607 Deuda Neta 1,635 Minoritario 102 Valor Empresa 18,787 Ventas Netas 12m 39,466 UAFIDA 12m 2,781 Utilidad Neta 12m 1,750 Valor en Libros 14.9 MULTIPLOS 12 MESES VE / UAFIDA 6.76x P/U 9.74x P / VL 1.06x RENDIMIENTOS 12 MESES ROA 7.77% ROE 11.35% ANALISIS FINANCIERO Deuda / Capital 0.14x Cobert. Intereses 6.28x Deuda Tot/UAFIDA 0.81x * Promedio diario en millones de Pesos IBMV 19.20 COMERCI 17.65 16,328 16.10 14,894 14.55 13,460 13.00 12,026 11.45 10,592 9.90 O-04 D-04 E-05 M-05 A-05 M-05 J-05 A-05 S-05 9,158 VALUACION HISTORICA 11 EV/EBITDA Promedio Histórico20 EV/EBITDA 15 7 10 5 P/U 0 Ene-05 Ene-04 Ene-03 Ene-02 Ene-01 Ene-00 3 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Comercial Mexicana (COMERCI) COMPRA – Riesgo Bajo Tercer Trimestre de 2005 Precio Actual: Ps 15.70 Máximo 12 meses: Ps 17.30 Mínimo 12 meses: Ps 10.84 Precio Objetivo 12 meses: Ps 19.85 Dividendo: Ps Rendimiento Esperado 27.39% RESULTADOS TRIMESTRALES 27 de octubre de 2005 Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 0.16 3T05 análisis.fundamental@cbbanorte.com.mx 3T04 ∆ 2T05 (m illones de pesos al 30 de septiem bre de 2005) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiam iento Resultado Antes de Im puestos Im puestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) 10,491 2,169 1,551 618 113 476 129 0 0 3 344 0.32 799 MARGENES Margen Bruto 9,760 2,018 1,490 528 -127 653 106 0 0 2 545 0.50 694 3T05 7.5% 7.5% 4.1% 16.9% #N/A -27.0% 22.1% #N/A #N/A 49.9% -36.9% 15.2% 3T04 9,081 1,915 1,455 460 141 341 119 0 0 4 219 0.20 632 2T05 20.7% 20.7% 21.1% Margen UAFIDA 7.6% 7.1% 7.0% Margen Operativo 5.9% 5.4% 5.1% Margen Neto 3.3% 5.6% 2.4% RESUMEN DEL BALANCE 5169–9374 Sep-05 Jun-05 Sep-04 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inm uebles, Planta y Equipo Activo Diferido 27,863 7,179 607 1,576 4,865 681 19,608 9 29,397 9,114 2,038 1,509 5,399 702 19,196 9 26,159 7,244 639 1,683 4,800 399 18,155 4 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 11,619 7,109 0 2,242 2,242 2,131 137 0 16,244 102 16,142 13,475 8,910 1,088 2,265 2,265 2,118 182 0 15,921 98 15,823 11,364 6,512 0 2,211 2,211 2,483 158 0 14,796 104 14,691 La perspectiva es positiva. Creemos que la empresa podrá mantener un crecimiento razonable (2%) en su indicador de ventas mismas tiendas. De tal manera que comience a ganar participación de mercado principalmente frente a tiendas afiliadas a la ANTAD. Consideramos que finalmente la empresa se ha posicionado como una buena alternativa de precios bajos, y estaremos viendo mayores clientes en sus tiendas. De la misma manera continuará con su programa de expansión, lo que impulsará nuevamente el crecimiento en las ventas. Esperamos otro ligero incremento en el margen operativo para el siguiente trimestre. Nuestro precio objetivo para los siguientes doce meses es de Ps. 19.85 mas un dividendo de Ps. 0.16. (m illones de pesos al 30 de septiem bre de 2005) Capital Contable Capital Minoritario Capital Mayoritario Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2