balanza comercial (julio)

Anuncio

")

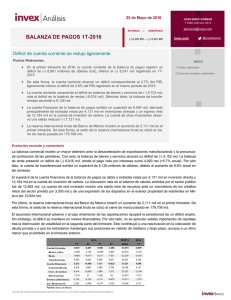

26/08/2013 ESTIMADO BALANZA COMERCIAL (JULIO) — OBSERVADO JAVIER DE SAYVE LASTRA T 5350 3333 Ext. 6412 jdesayve@invex.com @invexbanco invex.com (-)$1,550M — (-)$1,437M EL DÉFICIT VUELVE A AMPLIARSE DURANTE JULIO Puntos Relevantes: ÍNDICE: La balanza comercial alcanzó un déficit de (-)$1,550 M en el mes de julio, por deba- 1. Puntos relevantes jo del estimado por INVEX Análisis de (-)$1,437 M de dólares. Lo anterior muestra que la contracción sigue afectando tanto a las importaciones como a las exportaciones. A su vez, lo anterior apunta a que la producción y el consumo nacional siguen sin mostrar signos de recuperación. 2. Evolución reciente y Estimados Las exportaciones, a destinos fuera de Estados Unidos, se contrajeron como resultado de una menor dinámica productiva a nivel mundial. En cuanto a las importaciones, la reducción en el componente de bienes de consumo apuntan a una pérdida en el consumo nacional y que incrementa la incertidumbre con respecto a la trayectoria de la economía en la segunda mitad del año. Consideramos que de acelerarse la economía para finales de año, el aumento en Finales de 2013 las importaciones aumentaría el déficit comercial y donde el saldo acumulado se ubicará cercano a los (-)$5,984 millones de dólares. Con un crecimiento más dinámico en Estados Unidos para el tercero y cuarto trimestre (2.0% y 2.7%). Sin cambios en la política monetaria y con un tipo de cambio cercano al $12.86. Evolución reciente y estimados El saldo de la balanza comercial confirma tanto la desaceleración tanto interna como la existente en el exterior, donde la fragilidad en el crecimiento económico se ha manifestado en una alta volatilidad de los indicadores internacionales. El panorama interno también ha acusado signos de proseguir en la tendencia negativa luego de haber presentado una contracción del producto en el segundo trimestre de 2013. (-)$5,984 Millones de dls. Nuestras proyecciones habían anticipado una reactivación en el consumo interno que debería de haber impactado favorablemente la dinámica general, sin embargo, este crecimiento se dio por el lado de los bienes de consumo intermedio y capital lo que sugiere que se podría estar anticipando un mejor desenvolvimiento de la producción industrial en Estados Unidos para la segunda mitad del año. jun-13 Las exportaciones se vieron favorecidas por una aceleración importante en las exportaciones petroleras. Los indicadores de producción automotriz ya señalaban una fuerte reducción del componente de exportación para el mes de julio mismo que se vio confirmado con una desaceleración importante en el pedido de bienes durables en Estados Unidos, especialmente en el componente de transportes. Exportaciones Petroleras Importaciones 34,000 Im portaciones 4,829 25,352 1,500 B. de Capital 3,470 1,000 Bal. Com ercial -1,000 -1,500 -2,000 26,000 -2,500 24,000 -3,000 ene-13 feb-13 mar-13 abr-13 may-13 FAVOR DE LEER INFORMACIÓN IMPORTANTE EN LA ÚLTIMA PÁGINA DE ESTE DOCUMENTO. jun-13 -1,437 Fue nte : INEGI, cálculos propios. Millones de dólares Millones de dólares -500 30,000 Fuente: Inegi, Banxico e INVEX Análisis 33,651 B. Intermedios 0 28,000 26,921 B. de Consumo 500 32,000 27,923 Manufactureras Exportaciones 36,000 4,291 No Petroleras Consideramos que un déficit cercano a los (-)$5,984 millones de dólares esta en línea con nuestros estimados tanto de crecimiento nacional como internacional para 2013. Balanza Comercial 32,214 jul-13 Blvd. Manuel Ávila Camacho 40, Piso 9, Lomas de Chapultepec, 11000, México, D.F. invex.com/analisis Información relevante: La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud. FAVOR DE LEER INFORMACIÓN IMPORTANTE EN LA ÚLTIMA PÁGINA DE ESTE DOCUMENTO. Blvd. Manuel Ávila Camacho 40, Piso 9, Lomas de Chapultepec, 11000, México, D.F.