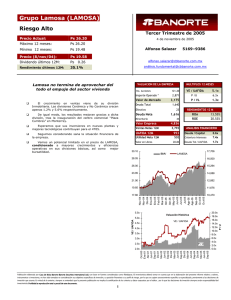

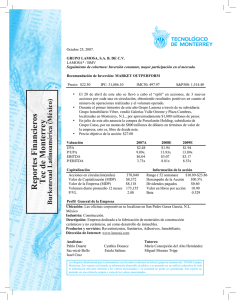

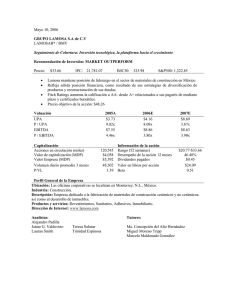

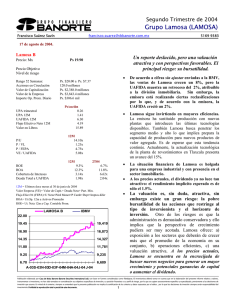

GRUPO LAMOSA, S.A.B. DE C.V.

Anuncio