Debilidad externa, mayor riesgo para el crecimiento económico y

Anuncio

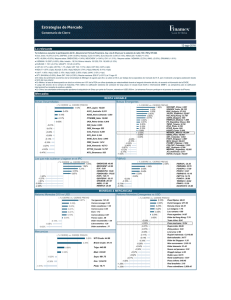

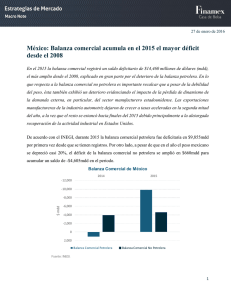

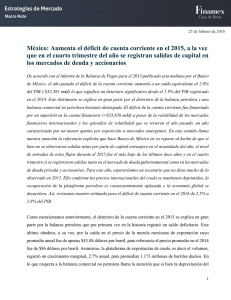

25 de mayo de 2016 Debilidad externa, mayor riesgo para el crecimiento económico y factor de debilidad del peso El miércoles el INEGI dio a conocer el reporte de balanza de pagos al mes de abril. En dicho reporte destaca la caída de las exportaciones no petroleras. En el periodo enero-abril, dichas exportaciones han caído (-) 3.8% respecto a igual periodo del año pasado. El 83% de estas exportaciones se dirigen a Estados Unidos mientras que 17% al resto del mundo. Las primeras retrocedieron (-) 2.2%, mientras que las segundas (-) 11.1%. Las que mejor se han comportado fueron las automotrices a Estados Unidos que representan el 28% del total de las no petroleras sin cambio en el periodo. Sin embargo, la tendencia de los últimos 2 meses es preocupante al haber registrado una caída de 7% (ver Cuadro 1). Las minutas del Banco de México resaltaron que respecto a los riesgos a la baja para el crecimiento económico, la mayoría destacó aquellos relacionados con una mayor desaceleración de la demanda externa. Algunos miembros de la Junta de Gobierno enfatizaron la posibilidad de una evolución menos favorable de la producción industrial de Estados Unidos, la cual claramente no ha repuntado. Después de la última reunión de la Fed, habíamos destacado el cambio en la correlación de las monedas emergentes, para las cuales el mercado ha mostrado cierta animadversión por las preocupaciones de crecimiento económico global y su impacto en las economías emergentes. Habíamos destacado que la depreciación del peso mexicano sobresale del resto en parte por su vínculo con el sector industrial estadounidense, que no repunta, y menos si la Fed comienza a subir tasas de interés mientras el resto del mundo desarrollado las mantiene bajas, fortaleciendo al dólar estadounidense y, en consecuencia, impidiendo despegar al sector industrial. 25 de mayo de 2016 Cuadro 1. Exportaciones no petroleras a distintos mercados Estructura Variación porcentual anual % Concepto 2016 Ene-Abr 2015 2016* Feb Mar Abr* 6.3 5.4 6.3 5.0 EneAbr* (‑) 3.8 (‑) 2.2 0.0 (‑) 3.3 (‑) 11.1 (‑) 10.6 (‑) 11.1 (‑) 23.4 (‑) 5.5 (‑) 20.0 (‑) 6.9 (‑) 19.1 (‑) 7.8 Total Estados Unidos Automotriz Otras 100.0 83.3 27.8 55.4 0.8 2.5 6.3 0.7 0.8 3.8 12.4 (-) 0.2 (‑) (‑) (‑) (‑) Resto del Mundo 16.8 (‑) 6.3 (‑) 12.5 Automotriz Otras 4.4 12.4 (‑) 3.7 (‑) 7.3 (‑) 13.5 (‑) 12.1 5.6 4.4 7.8 2.7 (‑) (‑) (‑) (‑) *Abril 2016: Cifras oportunas con datos de INEGI En su momento, coincidimos con un miembro de la Junta de Gobierno quien afirmó en las minutas de la última reunión que el Banco de México cuenta con espacio para aumentar la tasa de referencia sin afectar significativamente la actividad económica, ya que las condiciones monetarias están relajadas como resultado de la depreciación del peso que se ha observado, y más aun la que siguió después de la última reunión de política monetaria. Así, no pensamos que el problema del bajo desempeño de las exportaciones requiera de un tipo de cambio más débil, ya que incluso nos hemos depreciado más que el resto de las monedas emergentes en lo que va del año y dicha depreciación comienza a amenazar a la inflación. Ha sido nuestra tesis, que existen elementos tanto internos como externos que explican las presiones de depreciación del peso por encima de sus pares emergentes, y una es el bajo desempeño de las exportaciones mexicanas. En este contexto, la tasa de interés de referencia del Banco de México se ha quedado rezagada respecto a la de otras monedas emergentes, y tendría que ajustarse al alza para evitar mayores presiones al peso mexicano y en consecuencia a la inflación, ya que el nivel actual de la tasa ya no corresponde con el balance de riesgos para la economía y, en parte, explica la salida de extranjeros de instrumentos de renta fija y la depreciación adicional del tipo de cambio. El día de ayer, el Banco de México informó que en la semana del 5 al 12 de mayo continúo la salida de extranjeros destacando 13.4 miles de millones de pesos de Cetes, y 21 mmp de bonos M, acumulando una salida neta en lo que va del año de 142mmp (ver gráfica 1). En este contexto fue que recomendamos un alza de la tasa de referencia para la próxima reunión de política monetaria agendada para el 30 de junio de 25 puntos base, independiente y adicional a lo que haga la Fed. 25 de mayo de 2016 Gráfica 1. Tenencia Sectorizada de Valores Gubernamentales, por Residentes en el Extranjero Cambio acumulado en el año, mdp nominales* ∆ (monto) ∆ (%) ∆ (%) INSTRUMENTO 266,832.34 253,414.92 - 13,417.42 -5.03% CETES 198,364.26 -43.91% 175,000 BONDESD 2,777.50 2,532.00 - 245.50 -8.84% BONDESD 2,430.83 2,532.00 101.17 4.16% MBONOS 1,630,905.11 1,609,913.73 - 20,991.38 -1.29% MBONOS 1,555,044.26 1,609,913.73 54,869.47 3.53% 0.00% SEGREGADOS MBONOS 1.36% UDIBONOS CETES 150,000 125,000 100,000 SEGREGADOS MBONOS UDIBONOS SEGREGADOS UDIBONOS TOTAL 05-may-16 12-may-16 10.05 10.05 116,431.98 118,021.21 2,016,956.98 1,983,891.91 - 1,589.23 INSTRUMENTO ∆ (monto) 200,000 SEGREGADOS UDIBONOS 33,065.07 -1.64% TOTAL 31-dic-15 12-may-16 451,779.18 253,414.92 - 10.05 10.05 116,644.56 118,021.21 2,125,908.88 1,376.65 - 0.00% 1.18% - 1,983,891.91 - 142,016.97 -6.68% 75,000 50,000 25,000 0 -25,000 -50,000 -75,000 -100,000 -125,000 -150,000 -175,000 -200,000 CETES BONDESD MBONOS UDIBONOS TOTAL Fuente: Banxico *Para Udibonos, millones de udis nominales se reportan en pesos con el valor de la udi a la fecha de publicación. Guillermo J Aboumrad 25 de mayo de 2016 Dirección de Estrategias de Mercado Dr. Guillermo J. Aboumrad Director gaboumrad@finamex.com.mx + 52 (55) 5209 2056 Margarita Chamorro Cámara Subdirectora mchamorro@finamex.com.mx + 52 (55) 5209 2151 Alfonso García Silva Analista Cuantitativo agarcia@finamex.com.mx + 52 (55) 5209 2143 ___________________________________________ Anexo de Declaraciones El contenido de este documento es de carácter estrictamente informativo y no constituye una oferta o recomendación de Casa de Bolsa Finamex S.A.B. de C.V. para comprar, vender o suscribir ninguna clase de valores, o bien para la realización de operaciones específicas. Se hace saber a la audiencia que el documento presente puede ser elaborado por una persona perteneciente a una unidad de negocio distinta a la Dirección de Estrategias de Mercado dentro de Casa de Bolsa Finamex S.A.B. de C.V. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no se hacen responsables de la interpretación que se le dé a la información y/o el contenido de este documento. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no aceptan, ni aceptarán, responsabilidad alguna por las pérdidas, daños o minusvalías que se deriven de decisiones de inversión que se hubiesen basado en este documento. Las personas responsables por la elaboración de este reporte certifican que las opiniones mencionadas reflejan su propio y exclusivo punto de vista, y no representan la opinión de Casa de Bolsa Finamex S.A.B. de C.V. ni de sus funcionarios. Las personas responsables por la elaboración de este reporte no reciben compensación alguna por expresar su opinión en algún sentido en particular sobre los temas mencionados en este documento. Las personas responsables por la elaboración de este reporte no percibieron compensación alguna de personas distintas a Casa de Bolsa Finamex S.A.B. de C.V. Este documento se realiza con base en información pública disponible, incluidas la BMV, Bloomberg, SIBolsa y otra información publicada en internet, que se consideran fuentes fidedignas, sin embargo no existe garantía de su confiabilidad, por lo que Casa de Bolsa Finamex S.A.B. de C.V. no ofrece ninguna garantía en cuanto a su precisión o integridad.