Arca2t05

Anuncio

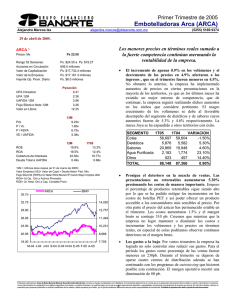

Segundo Trimestre de 2005 Embotelladoras Arca (ARCA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 5169 9374 21 de julio de 2005. Finalmente se logró revertir la tendencia negativa de los últimos trimestres, con mejoras en márgenes y aumentos en precios y volúmenes. ARCA * Precio: Mx Ps 23.85 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario Ps. $24.00 a Ps. $18.59 806.0 millones Ps. $19,223.6 millones Ps. $18,773.8 millones Ps. $6.0 millones • Ps/acción 0.61 2.42 4.03 3.30 12.18 UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros P/U P / VL P / FEPA VE / UAFIDA 12M 9.87x 1.96x 7.23x 5.77x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 20.4% 17.5% 21.80x 0.48x 2T05 20.1% 24.4% 24.90x 0.38x SEGMENTO 2T05 2T04 VARIACION Colas 75,249 73,681 2.1% Dietéticos 7,430 6,785 9.5% Sabores 28,523 26,747 6.6% Agua Purificada 4,087 3,323 23.0% Otros 806 672 20.0% TOTAL 116,095 111,207 4.4% 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. ARCA Las ventas aumentaron 2.5%, bajo un entorno todavía difícil, en costos y alta competencia. Los volúmenes totales fueron mayores en 4.4% y finalmente las colas lograron un incremento de 2.1%. El aumento en los volúmenes se debe principalmente a un nuevo sistema de distribución recientemente implementado por la empresa (handheld) en donde se realiza una ejecución más precisa, con un mejor conocimiento del consumidor y del cliente. Aunado a lo anterior el mejor clima y la baja base de comparación favorecieron a dichos resultados. Por la parte de los precios, a pesar de que la empresa ha implementado incrementos segmentados por marca y por canal éstos todavía resultaron menores en términos reales en 1.8%, sin embargo cabe mencionar que la empresa continuará implementando esta estrategia por lo cual esperamos mejoras en márgenes en el futuro. Los refrescos dietéticos aumentaron 9.5% por una mejora en Coca Cola Light y Coca Cola Light Citra. Para el segmento de sabores el crecimiento fue de 6.6% ya que la marca Joya continúa dando buenos resultados. IBMV 32.10 29.75 14,151 27.40 13,033 25.05 11,915 22.70 10,797 20.35 9,679 18.00 J-04 S-04 O-04 N-04 E-05 F-05 M-05 M-05 J-05 8,561 • No obstante que el aumento proporcional de los no retornables, , el margen bruto se mostró prácticamente sin cambios. Los costos aumentaron en mayor proporción que los ingresos debido a los precios del PET, que se compensaron parcialmente por el menor precio del azúcar. Cabe mencionar que la empresa cuenta con un planta de clarificado de azúcar por lo que compra azúcar no refinada cuyo precio es menor. • La empresa tiene el objetivo de lograr una reducción en costos y gastos para el 2005 por Ps. 300 millones. En el trimestre se dejaron de operar dos centros de distribución en Monterrey y en el año ya suman 6. Al cierre del trimestre el programa de reducción de costos y gastos está completado en un 50%. Por lo que para finales de año todavía podemos esperar mejoras en márgenes. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Embotelladoras Arca (ARCA) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 5169 9374 21 de julio de 2005. ESTADO DE RESULTADOS (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 6,743 3,278 2,007 1,618 1,270 41 80 72 30 3 -39 1,269 450 1 0 0 821 6m04 var.% 6,787 -0.7% 3,395 -3.4% 2,199 -8.7% 1,597 1.3% 1,196 6.2% 2 #N/A 69 16.2% 47 51.0% -15 #N/A -4 #N/A -62 -37.5% 1,256 1.0% 509 -11.7% 4 -70.6% 0 #N/A 0 -7.7% 752 9.2% Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 48.6% 24.0% 18.8% 12.2% 50.0% 23.5% 17.6% 11.1% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 19 44 37 17.8% 23 54 28 15.1% BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 Jun-04 13,835 13,803 13,617 1,998 2,127 1,364 1,618 1,550 1,944 400 389 478 7,636 7,555 7,533 2,169 2,166 2,209 14 16 90 4,021 3,930 4,376 11 12 13 1,213 1,139 1,252 1,537 1,544 1,619 1,259 1,234 1,493 9,814 9,873 9,241 0 0 0 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 3.0x 0.7% 1.5% -4.6% 41.0% 3.2x 0.8% 1.9% -5.8% 39.8% 2.6x 0.8% 1.9% 2.9% 47.4% 2T05 3,844 1,908 1,064 1,020 844 36 43 40 30 3 -3 811 318 1 0 0 493 2T04 3,751 1,866 1,142 928 725 -5 36 26 -16 1 -61 790 313 3 0 0 480 49.6% 26.5% 22.0% 12.8% 49.8% 24.7% 19.3% 12.8% var.% 2.5% 2.2% -6.8% 9.9% 16.5% #N/A 19.9% 54.4% #N/A 111.3% -95.0% 2.5% 1.6% -79.9% #N/A 14.3% 2.6% • Los gastos se redujeron 6.8% como resultado de la aplicación del programa anteriormente mencionado. A la postre y por primera vez en varios trimestres, se logró revertir la tendencia negativa de la utilidad de operación y finalmente se logró un incremento del 16.5%. El margen operativo mostró una expansión de 260 pb. La UAFIDA obtuvo una mejora cercana al 10% y por lo tanto el margen también aumentó 180 pb. Hay que recordar que el sector todavía se encuentra bajo un entorno difícil de alta competencia y aumentos en costos por lo que estos resultados los consideramos muy positivos. • El costo integral de financiamiento arrojó una cifra negativa para los resultados de la empresa ya que a pesar de mayores intereses ganados por el aumento en tasas se produjo una pérdida cambiaria por los movimientos registrados en el tipo de cambio. • El aumento en los volúmenes, el incremento en precios así como el mejor clima, sumado a la contención en costos y gastos impulsaron el crecimiento del 2.6% en la utilidad neta. No obstante que el CIF fue negativo para los resultados, además de que en el año 2004 registraron otros productos financieros. • La empresa cuenta con una sana situación financiera además de que se caracteriza por ser una fuerte generadora de efectivo. En el trimestre se pagó un dividendo de Ps. 0.80 que representa el 35% de las utilidades de la empresa del 2004. • La perspectiva para el resto del año promete ser muy alentadora. Si la empresa logra continuar con su estrategia de incrementar precios vía segmentación y realmente las marcas B Brands no logran aumentar su participación de mercado estaríamos observando para el resto del año resultados muy positivos deberán de repercutir en aumentos en márgenes. Con estos aumentos el incremento en el precio promedio por caja será cercano al 50% de la inflación del 2005. En cuanto a costos y gastos la compañía seguirá con el programa de ahorros derivadas de mejores negociaciones con proveedores de insumos y servicios así como la subcontratación de ciertas funciones. La valuación con los resultados incorporados luce barata, el múltiplo VE/UAFIDA cotiza a 5.7x. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2