Bimbo2t06

Anuncio

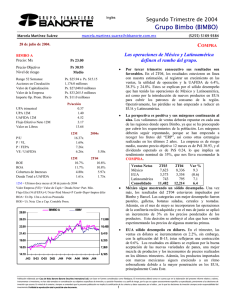

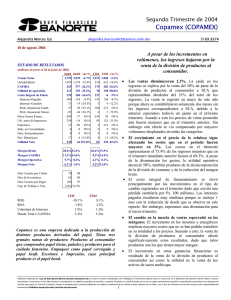

Grupo Bimbo (BIMBO) MANTENER – Riesgo Medio Precio Actual: Ps 34.60 Máximo 12 meses: Ps 39.63 Mínimo 12 meses: Ps 30.44 Precio Objetivo 12 meses: Ps 40.00 Dividendo: Ps Rendimiento Esperado 16.42% Segundo Trimestre de 2006 26 de julio de 2006 Alejandra Marcos Iza 1670-2224 alejandra.marcos@banorte.com 0.28 análisis.fundamental@banorte.com Bimbo continúa de compras. Los nuevos negocios aportaron el 3% del crecimiento en los ingresos. Buen reporte. Esperábamos que el reporte del segundo trimestre fuera débil, por el incremento en el costo de los insumos. A pesar de que se deterioraron los márgenes, los resultados superaron las expectativas del mercado y las cifras fueron mucho mejores que las del trimestre inmediato anterior. Todas las regiones mostraron aumentos en ingresos, sobresalió Latinoamérica. En México gran parte del crecimiento fue motivado por las adquisiciones de La Corona y El Globo. Ligeras presiones en los márgenes, por mayores costos de materias primas, en especial el trigo y los empaques. La perspectiva para el año es positiva. Creemos que veremos los ingresos con una tendencia positiva, sin embargo esperamos que continúen las presiones en los costos para el resto del año. La valuación luce atractiva, el múltiplo VE/UAFIDA se ubicó en 6.20x. México: Las adquisiciones motivaron en gran parte, el aumento en los ingresos de la región. Las ventas fueron mayores en 9.5% derivado de: un incremento en los volúmenes de venta, un aumento en los precios en el trimestre en la división de panificación y botanas y la incorporación de las nuevas operaciones. Si excluyéramos estas adquisiciones, el crecimiento orgánico hubiera sido del 5%. Estados Unidos también mostró un tendencia saludable en ventas al registrar un incremento del casi 9%, por los mayores volúmenes. Y finalmente Latinoamérica no podría estar mejor; el crecimiento en ventas fue del 18%. VALUACION DE LA EMPRESA No. Acciones 1,175.8 Importe Operado* 24.2 Valor Mercado 40,683 Deuda Total 8,437 Efectivo 5,083 Deuda Neta 3,353 Minoritario 535 Valor Empresa 45,053 Ventas Netas 12m 58,904 UAFIDA 12m 7,271 Utilidad Neta 12m 3,132 Valor en Libros 18.2 MULTIPLOS 12 MESES VE / UAFIDA 6.20x P/U 12.99x P / VL 1.90x RENDIMIENTOS 12 MESES ROA 14.07% ROE 15.74% ANALISIS FINANCIERO Deuda / Capital 0.38x Cobert. Intereses 8.65x Deuda Tot/UAFIDA 1.16x * Promedio diario en millones de Pesos 58.40 IBMV BIMBO 53.27 21,913 48.13 19,801 43.00 17,689 37.87 15,577 32.73 13,465 27.60 11,353 J-05 S-05 O-05 N-05 E-06 F-06 A-06 M-06 J-06 Desde el inicio del año observamos un aumento en el costo de los insumos, tales como trigo, azúcar, papa, empaques y energéticos. De nueva cuenta los comparativos fueron desfavorables y presionaron el margen bruto en 60pb. Es importante mencionar, que el incremento en precios implementado por la empresa no logró contrarrestar los mayores costos. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Bimbo (BIMBO) MANTENER – Riesgo Medio Precio Actual: Ps 34.60 Máximo 12 meses: Ps 39.63 Mínimo 12 meses: Ps 30.44 Precio Objetivo 12 meses: Ps 40.00 Dividendo: Ps Rendimiento Esperado 16.42% RESULTADOS TRIMESTRALES Segundo Trimestre de 2006 26 de julio de 2006 Alejandra Marcos Iza alejandra.marcos@banorte.com 0.28 análisis.fundamental@banorte.com 2T06 2T05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) 15,385 8,201 6,903 1,298 89 1,265 423 10 0 18 835 0.71 1,767 14,049 7,572 6,367 1,206 170 1,054 424 18 0 18 629 0.54 1,656 MARGENES 2T06 2T05 ∆ 1T06 (millones de pesos al 30 de junio de 2006) 9.5% 8.3% 8.4% 7.7% -47.3% 20.0% -0.5% -42.3% #N/A -2.1% 32.7% 6.7% 14,745 7,780 6,781 999 13 1,005 338 3 0 13 657 0.56 1,451 1T06 Margen Bruto 53.3% 53.9% Margen UAFIDA 11.5% 11.8% 9.8% Margen Operativo 8.4% 8.6% 6.8% Margen Neto 5.4% 4.5% 4.5% RESUMEN DEL BALANCE 1670-2224 52.8% Jun-06 Jun-05 Mar-06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido y otros 40,414 11,286 5,083 4,120 1,595 863 19,209 9,056 36,047 9,818 4,930 3,415 1,133 542 17,815 7,872 38,713 10,613 4,865 3,789 1,727 613 18,687 8,801 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 18,476 10,836 3,115 5,322 5,322 0 2,318 17,209 6,416 169 8,402 8,402 0 2,391 17,899 7,666 319 7,996 7,996 33 2,205 Capital Contable Capital Minoritario Capital Mayoritario 21,937 535 21,402 18,838 441 18,397 20,814 531 20,283 (millones de pesos al 30 de junio de 2006) La empresa continúa tratando de eficientar sus operaciones. Los beneficios en los gastos estuvieron motivados por los sistemas de información y la red de distribución, no obstante lo anterior, éstos beneficios no fueron suficientes y el margen operativo fue menor en 20 pb. La utilidad de operación y la UAFIDA crecieron 7.7% y 6.7% respectivamente. En el comunicado, la empresa anunció la creación de una alianza estratégica con Grupo Industrial Lala, denominada Innovación en Alimentos, donde ambas empresas participan con el 50% del capital. El objetivo es crear marcas, categorías y negocios de alto valor en el sector de alimentos en México. A través de ésta asociación, Bimbo y Lala pretenden aprovechar sus capacidades de producción y distribución. La perspectiva es positiva. Estimamos que Latinoamérica y Estados Unidos seguirán con una tendencia favorable tanto en ingresos como en utilidades, y México se continuará beneficiando de las adquisiciones. A pesar de que esperamos que las presiones en los insumos no disminuyan, esperamos que los márgenes se contengan por el aumento en precios así como por eficiencias operativas. Nuestra recomendación es de mantener riesgo medio con un precio objetivo a doce meses de Ps. 40.00 más un dividendo de Ps. 0.28 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2