geo1t06

Anuncio

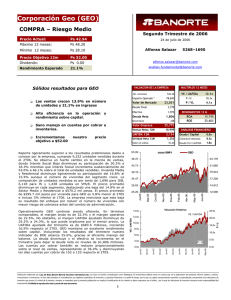

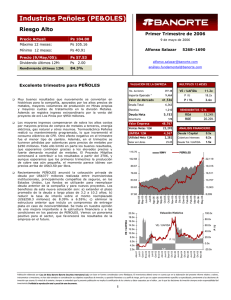

Corporación Geo (GEO) COMPRA – Riesgo Medio Primer Trimestre de 2006 Precio Actual: Ps 41.49 Máximo 12 meses: Ps 43.11 Mínimo 12 meses: Ps 22.87 Precio Objetivo 12m Ps 50.00 Dividendo: Ps 0.00 alfonso.salazar@banorte.com Rendimiento Esperado 20.5% análisis.fundamental@banorte.com 24 de abril de 2006 Alfonso Salazar VALUACION DE LA EMPRESA Buenos resultados en el trimestre No. Acciones Crecimiento de 12% en volumen y 18.6% en ventas netas. Mantiene alta financiera. eficiencia operativa 5268–1690 64,882 Valor de Mercado 22,253 Deuda Total 11.9x P /U 18.6x P / VL 4.2x 3,950 Efectivo 1,857 Deuda Neta RENDIMIENTOS 12 M 2,094 Minoritario Seguimos viendo atractivo potencial en el precio. VE / UAFIDA 536.36 Importe Operado * y MULTIPLOS 12 MESES ROA ROE 3 Valor Empresa 15.94% 25.60% 24,361 Ventas Netas 12M 10,532 UAFIDA 12M 2,050 Utilidad Neta 12M 1,194 Valor en Libros 9.87 ANALISIS FINANCIERO Deuda / Capital 0.7x Cobertura Intereses 7.9x Deuda Tot / UAFIDA 1.9x 47.40 IBMV 22,866 38.47 20,487 34.00 18,108 29.53 15,729 25.07 13,350 20.60 10,971 Abr-05 May-05 Jun-05 Jun-05 Jul-05 Ago-05 Ago-05 Sep-05 Oct-05 Oct-05 Nov-05 Dic-05 Ene-06 Ene-06 Feb-06 Mar-06 Mar-06 Abr-06 Nuevamente GEO reporta arriba de su guía previa, con un total de viviendas vendidas de 7,861 unidades (12% superior al 1T05), y ventas netas por $2,245.8 millones. La distribución de ventas fue de 2,437 mil unidades en interés social bajo, 4,245 viviendas de interés social y 1,179 vivienda Media y Residencial. El precio promedio fue $305.5 mil pesos, 1,8% superior al 1T05 pero menor a $316.1 mil pesos promediado el 4T05. El mayor cambio fue un menor precio promedio en Vivienda Media y Residencial, que se redujo en el trimestre a $647 mil pesos. GEO 42.93 La operación continúa siendo eficiente, con márgenes bruto, UAFIDA y operativo comparables de 31.6% , 23.2% y 20.8%, respectivamente, una vez ajustados por la capitalización de gastos financieros. El adecuado uso de deuda en la estructura financiera así como la asociación con terceros para el financiamiento de terrenos permiten que el rendimiento sobre capital se mantenga por encima de 25.5%. El costo promedio de la deuda en el trimestre fue de 9.94% 20.0x Valuación Histórica 18.0x 12.0x 16.0x VE / UAFIDA 14.0x 10.0x 12.0x 8.0x 10.0x P/U VE / UAFIDA 14.0x 8.0x 6.0x 6.0x 4.0x P/U 4.0x 2.0x 2.0x Feb-06 Ago-05 Mar-05 Sep-04 Mar-04 Sep-03 Mar-03 Sep-02 Mar-02 Sep-01 Mar-01 0.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Corporación Geo (GEO) COMPRA – Riesgo Medio Primer Trimestre de 2006 Precio Actual: Ps 41.49 Máximo 12 meses: Ps 43.11 Mínimo 12 meses: Ps 22.87 Precio Objetivo 12m Ps 50.00 Dividendo: Ps 0.00 alfonso.salazar@banorte.com Rendimiento Esperado 20.5% análisis.fundamental@banorte.com RESULTADOS TRIMESTRALES Mar-06 Mar-05 24 de abril de 2006 Alfonso Salazar ∆ GEO mantiene una reserva territorial adecuada para su ritmo de crecimiento a futuro, suficiente para 4.5 años de producción con crecimientos de 15% y con un costo de oportunidad relativamente bajo. Los inventarios en terrenos de la empresa sumaron $2,893 millones al cierre del trimestre. Dic-05 Millones de Pesos al 30 Sep 05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 2,246 599 244 1,893 504 208 355 37 313 91 7 0 2 296 38 256 79 5 0 0 228 0.42 182 0.34 24.8% 409 340 20.1% Mar-06 Mar-05 18.6% 18.8% 17.1% 20.0% -1.9% 22.3% 16.2% 44.1% 2101.4% 0.08 ∆ 3,238 909 296 457 0.85 663 Dic-05 26.7% 26.6% 0.03% 28.1% Margen UAFIDA 18.0% 15.6% 0.22% Margen Operativo 18.2% 15.8% 0.18% 20.5% 18.9% Margen Neto 10.1% 9.6% 0.50% 14.1% Mar-06 Mar-05 Seguimos considerando atractivas las acciones de GEO, con un razonable potencial en precio considerando el crecimiento esperado. Creemos que el sector continuará desarrollándose favorablemente durante 2006 y 2007, independientemente del resultado electoral en julio próximo. En términos ajustados, GEO cotiza actualmente a múltiplos VE/EBITDA conocido y esperado de 9.5x y 7.8x, respectivamente. 613 52 543 112 30 0 4 Margen Bruto RESUMEN DEL BALANCE 5268–1690 Dic-05 Millones de Pesos al 30 Sep 05 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 13,322 10,660 1,857 4,099 4,107 828 90 10,517 8,304 1,214 3,393 3,374 869 104 13,334 10,667 2,808 3,673 3,886 850 94 0 8,024 5,088 2,589 1,362 0 -1,015 0 6,238 4,473 2,365 683 0 -1,283 0 8,224 5,162 2,359 1,340 1,249 -1,887 0 5,298 3 5,294 0 4,278 -3 4,281 0 5,110 4 5,106 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2